【行业】宠物专题分析报告-多维度深度拆解(23页)

2022-09-14

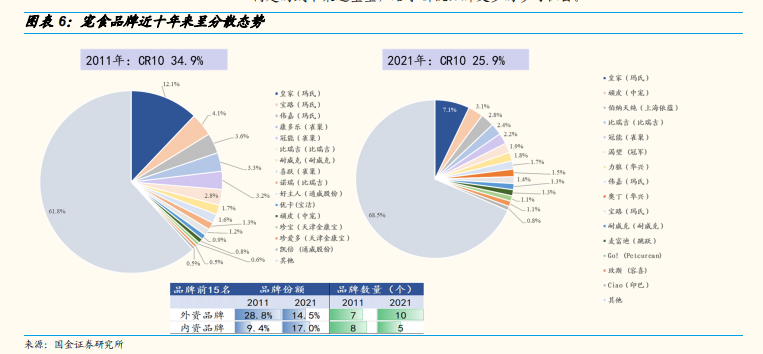

品牌格局动态变化:整体分散,国产宠物品牌市场份额不断攀升,外资品牌市场份额表现分化。相较于海外,中国宠物食品格局较为分散,且受渠道变迁等的影响,近 10 年来集中度呈下降趋势。从内外资品牌分布来看,前 15 名的品牌分布中,外资品牌份额由 28.8%下降至 13.9%,且入围个数由 7 个下降至 6个;内资品牌份额由 13.9%提升至 15.5%,且入围个数由 8 个提升至 9 个。背后主要原因在于行业处于快速成长期,消费者品牌心智尚未成熟,品牌端进入壁垒较低,一级市场资本热钱涌入,且线上渠道的变迁一定程度上削弱了前期构建的线下渠道壁垒,给予新锐品牌更多的参与机会。 大众定位品牌份额已被国产品牌占据,但超高端品牌外资势能仍高。以麦富迪、乖宝等为代表的内资品牌份额不断攀升,凭借精准的市场定位、不断创新的产品和线上布局的先发优势,麦富迪、伯纳天纯、顽皮等大众定位的本土品牌持续高增。外资玛氏旗下的中低端品牌宝路/伟嘉受国产品牌激烈竞争的影响,2011 年至今市场份额有所回落,而 GO!、渴望等海外高端品牌凭借高端定位、以及借助代理商在线上、线下渠道的布局,市场份额呈快速提升态势。

大众定位品牌份额已被国产品牌占据,但超高端品牌外资势能仍高。以麦富迪、乖宝等为代表的内资品牌份额不断攀升,凭借精准的市场定位、不断创新的产品和线上布局的先发优势,麦富迪、伯纳天纯、顽皮等大众定位的本土品牌持续高增。外资玛氏旗下的中低端品牌宝路/伟嘉受国产品牌激烈竞争的影响,2011 年至今市场份额有所回落,而 GO!、渴望等海外高端品牌凭借高端定位、以及借助代理商在线上、线下渠道的布局,市场份额呈快速提升态势。 品类发展策略决定品牌起量速度。例如,中宠以做宠物零食起家,在国内自主品牌发展策略中,率先加大湿粮产能投入并保持先发优势,2019 年发力主粮,当前已形成全品类布局。佩蒂以肉干零食出发,2020 年起加快湿粮发力,开发出大单品 98k 等,当前已实现湿粮产能的自主布局,后续将在新西兰、国内完成干粮产能的布局。乖宝是通过创建“麦富迪”率先做干粮积累先发优势和获取品牌知名度,且当前在干粮的膨化粮基础上延伸了主食冻干品类提升价格带,同时也向全品类(湿粮和零食保健品)扩张。福贝以犬、猫干粮代工起家,近年来猫粮增速快于狗粮。

品类发展策略决定品牌起量速度。例如,中宠以做宠物零食起家,在国内自主品牌发展策略中,率先加大湿粮产能投入并保持先发优势,2019 年发力主粮,当前已形成全品类布局。佩蒂以肉干零食出发,2020 年起加快湿粮发力,开发出大单品 98k 等,当前已实现湿粮产能的自主布局,后续将在新西兰、国内完成干粮产能的布局。乖宝是通过创建“麦富迪”率先做干粮积累先发优势和获取品牌知名度,且当前在干粮的膨化粮基础上延伸了主食冻干品类提升价格带,同时也向全品类(湿粮和零食保健品)扩张。福贝以犬、猫干粮代工起家,近年来猫粮增速快于狗粮。

大众定位品牌份额已被国产品牌占据,但超高端品牌外资势能仍高。以麦富迪、乖宝等为代表的内资品牌份额不断攀升,凭借精准的市场定位、不断创新的产品和线上布局的先发优势,麦富迪、伯纳天纯、顽皮等大众定位的本土品牌持续高增。外资玛氏旗下的中低端品牌宝路/伟嘉受国产品牌激烈竞争的影响,2011 年至今市场份额有所回落,而 GO!、渴望等海外高端品牌凭借高端定位、以及借助代理商在线上、线下渠道的布局,市场份额呈快速提升态势。

品类发展策略决定品牌起量速度。例如,中宠以做宠物零食起家,在国内自主品牌发展策略中,率先加大湿粮产能投入并保持先发优势,2019 年发力主粮,当前已形成全品类布局。佩蒂以肉干零食出发,2020 年起加快湿粮发力,开发出大单品 98k 等,当前已实现湿粮产能的自主布局,后续将在新西兰、国内完成干粮产能的布局。乖宝是通过创建“麦富迪”率先做干粮积累先发优势和获取品牌知名度,且当前在干粮的膨化粮基础上延伸了主食冻干品类提升价格带,同时也向全品类(湿粮和零食保健品)扩张。福贝以犬、猫干粮代工起家,近年来猫粮增速快于狗粮。