【行业】风电材料:风电材料大有可为(56页)

2022-09-19

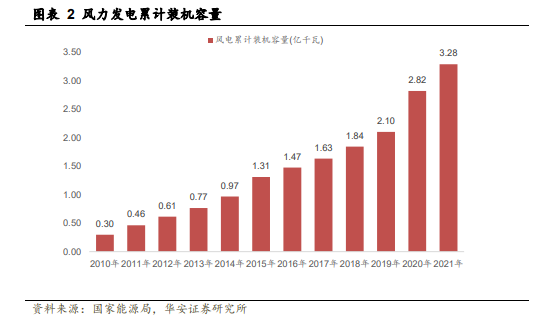

双碳背景下可再生能源发展进入快车道。步入 21 世纪以来,随着环境和全球变暖问题日益严重,各国纷纷响应设立碳中和目标,促进产业减碳。2020 年 9 月,我国正式承诺到 2030 年实现碳达峰,2060 年实现碳中和,也为我国能源结构转型吹响号角。由于资源禀赋原因,我国能源体系特点为高煤高碳。2021 年,煤炭、石油、天然气占我国能源消费比例分别为 56.0%、18.5%、8.9%,而全球来看这一比例为 26.9%、31.0%、24.4%。同时我国对化石燃料的对外依存度较高,2021 年我国原油、天然气的对外依存度分别为 72.0%、44.4%。从碳排放结构来看,中国碳排放主要来自于电力与热力部门(主要为发电环节),2021 年发电环节碳排放占比超过 50%。随着经济发展,电能消耗仍将继续增加,因而需要降低发电生命周期的碳排放量,即使用可再生能源对化石能源进行替代,根据《“十四五”可再生能源发展规划》,2025 年非化石能源消费占比达到 20%左右,届时可再生能源利用率相当于减少二氧化碳排放量约 26 亿吨。 陆上风电平稳发展;海上风电招标提速,风机大型化促使材料升级迭代提速。陆上风电近年来增速较快,近几年海上风电呈现加速增长态势。相比陆上风电,海上风电具有资源丰富、可开发量大、风湍流强度小、开发可以避免土地资源浪费、减少噪音污染等优点近年来得到广泛发展。根据最新估算,海上风能资源技术可开发潜力超过 35 亿千瓦,仍有很大的发展空间。这些海域距离电力负荷中心即沿海经济带很近,具有良好的市场条件和巨大资源潜力。根据 Clarksons Research 2022 年 7 月 15 日最新发布的专题报告《聚焦中国海上风电市场》显示,截至目前,中国总计投运了 102 个海上风场,装机规模达 24GW,涵盖约 5000 台海上风机,占全球海上风电投运规模的 45%以上。2021 年,我国新增海上风电装机量达到 16.9GW,同比增加 340%,占全球新增装机的80%。中国也正式超过英国成为全球最大的海风生产国,尽管 2021 年有一定海上风电退补带来的抢装需求刺激,但更重要的是海上风电刚刚开始,未来将在“十四五期间”迎来高速成长期。Clarksons 预计,中国海上风电投运规模有望在“十四五”末期达到约60GW,较当前投运水平(24GW)增长约 150%。而从地方规划来看,2022 年以来,广东、江苏、浙江、福建、山东、广西、海南等多个沿海省份陆续公布十四五海上风电发展规划。据北极星风力发电网不完全统计,“十四五”期间,全国海上风电规划总装机量超 100GW。短期来看,由于 2022 年上半年疫情影响一部分装机需求,我们认为下半年需求有望加速释放。

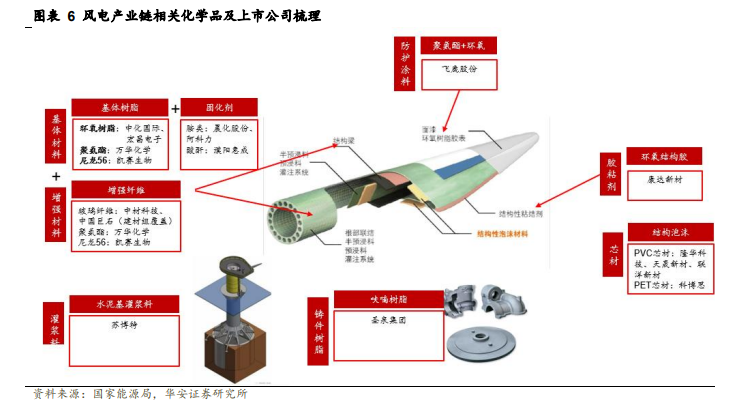

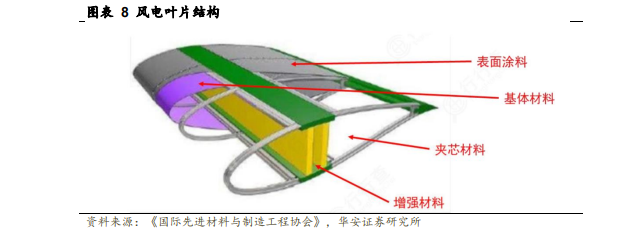

陆上风电平稳发展;海上风电招标提速,风机大型化促使材料升级迭代提速。陆上风电近年来增速较快,近几年海上风电呈现加速增长态势。相比陆上风电,海上风电具有资源丰富、可开发量大、风湍流强度小、开发可以避免土地资源浪费、减少噪音污染等优点近年来得到广泛发展。根据最新估算,海上风能资源技术可开发潜力超过 35 亿千瓦,仍有很大的发展空间。这些海域距离电力负荷中心即沿海经济带很近,具有良好的市场条件和巨大资源潜力。根据 Clarksons Research 2022 年 7 月 15 日最新发布的专题报告《聚焦中国海上风电市场》显示,截至目前,中国总计投运了 102 个海上风场,装机规模达 24GW,涵盖约 5000 台海上风机,占全球海上风电投运规模的 45%以上。2021 年,我国新增海上风电装机量达到 16.9GW,同比增加 340%,占全球新增装机的80%。中国也正式超过英国成为全球最大的海风生产国,尽管 2021 年有一定海上风电退补带来的抢装需求刺激,但更重要的是海上风电刚刚开始,未来将在“十四五期间”迎来高速成长期。Clarksons 预计,中国海上风电投运规模有望在“十四五”末期达到约60GW,较当前投运水平(24GW)增长约 150%。而从地方规划来看,2022 年以来,广东、江苏、浙江、福建、山东、广西、海南等多个沿海省份陆续公布十四五海上风电发展规划。据北极星风力发电网不完全统计,“十四五”期间,全国海上风电规划总装机量超 100GW。短期来看,由于 2022 年上半年疫情影响一部分装机需求,我们认为下半年需求有望加速释放。 叶片是风机核心组件,成本占比 20%以上。风力发电机组是由叶片、传动系统、发电机、储能设备、塔筒及电器系统等组成的发电装置。叶片是风电机组捕获风能的核心部件,其气动性能直接影响到整个系统的发电效率以及轮毂等关键零部件的使用寿命。要获得较大的风力发电功率,其关键在于要具有能轻快旋转的叶片,因此叶片的结构设计、材质选择、工艺等将会直接影响风力发电装置的性能和功率。叶片也是风机中成本最高的部件之一,占风机成本的 20%甚至以上。

叶片是风机核心组件,成本占比 20%以上。风力发电机组是由叶片、传动系统、发电机、储能设备、塔筒及电器系统等组成的发电装置。叶片是风电机组捕获风能的核心部件,其气动性能直接影响到整个系统的发电效率以及轮毂等关键零部件的使用寿命。要获得较大的风力发电功率,其关键在于要具有能轻快旋转的叶片,因此叶片的结构设计、材质选择、工艺等将会直接影响风力发电装置的性能和功率。叶片也是风机中成本最高的部件之一,占风机成本的 20%甚至以上。

陆上风电平稳发展;海上风电招标提速,风机大型化促使材料升级迭代提速。陆上风电近年来增速较快,近几年海上风电呈现加速增长态势。相比陆上风电,海上风电具有资源丰富、可开发量大、风湍流强度小、开发可以避免土地资源浪费、减少噪音污染等优点近年来得到广泛发展。根据最新估算,海上风能资源技术可开发潜力超过 35 亿千瓦,仍有很大的发展空间。这些海域距离电力负荷中心即沿海经济带很近,具有良好的市场条件和巨大资源潜力。根据 Clarksons Research 2022 年 7 月 15 日最新发布的专题报告《聚焦中国海上风电市场》显示,截至目前,中国总计投运了 102 个海上风场,装机规模达 24GW,涵盖约 5000 台海上风机,占全球海上风电投运规模的 45%以上。2021 年,我国新增海上风电装机量达到 16.9GW,同比增加 340%,占全球新增装机的80%。中国也正式超过英国成为全球最大的海风生产国,尽管 2021 年有一定海上风电退补带来的抢装需求刺激,但更重要的是海上风电刚刚开始,未来将在“十四五期间”迎来高速成长期。Clarksons 预计,中国海上风电投运规模有望在“十四五”末期达到约60GW,较当前投运水平(24GW)增长约 150%。而从地方规划来看,2022 年以来,广东、江苏、浙江、福建、山东、广西、海南等多个沿海省份陆续公布十四五海上风电发展规划。据北极星风力发电网不完全统计,“十四五”期间,全国海上风电规划总装机量超 100GW。短期来看,由于 2022 年上半年疫情影响一部分装机需求,我们认为下半年需求有望加速释放。

叶片是风机核心组件,成本占比 20%以上。风力发电机组是由叶片、传动系统、发电机、储能设备、塔筒及电器系统等组成的发电装置。叶片是风电机组捕获风能的核心部件,其气动性能直接影响到整个系统的发电效率以及轮毂等关键零部件的使用寿命。要获得较大的风力发电功率,其关键在于要具有能轻快旋转的叶片,因此叶片的结构设计、材质选择、工艺等将会直接影响风力发电装置的性能和功率。叶片也是风机中成本最高的部件之一,占风机成本的 20%甚至以上。