【行业】2022年中国光伏胶膜行业短报告(36页)

2022-09-19

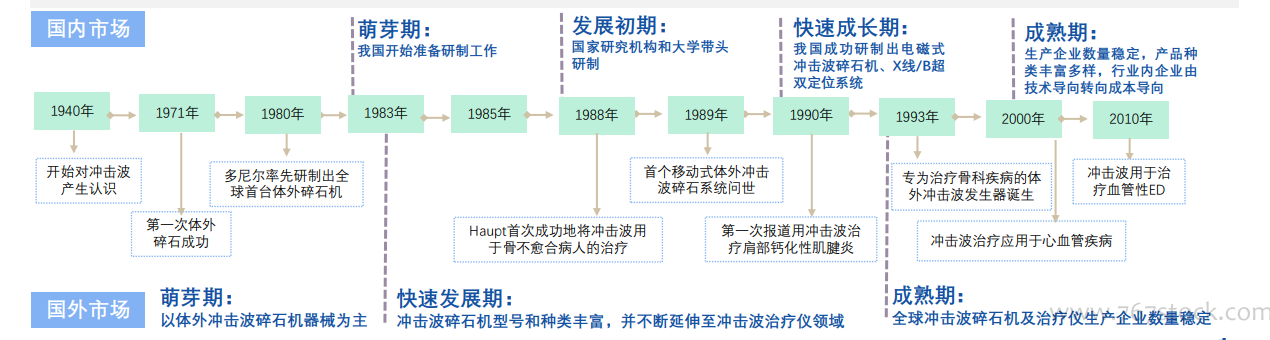

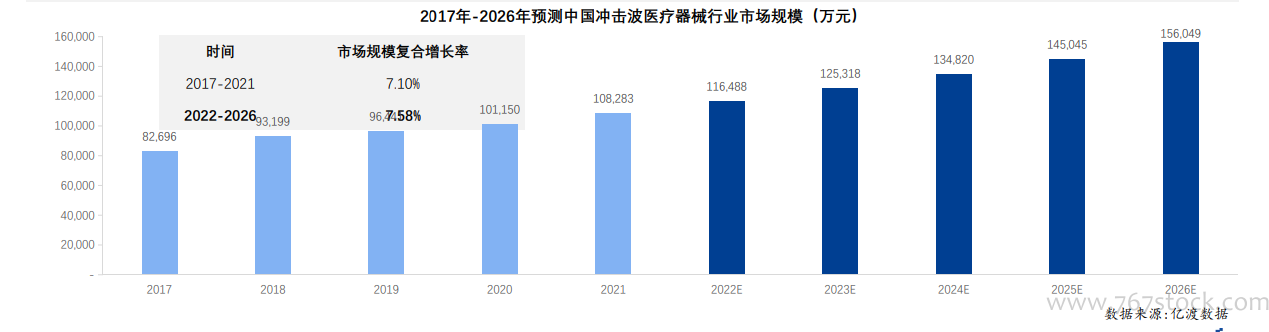

冲击波医疗器械行业为技术驱动发展型行业,国外厂商最早发现并投入使用,目前全球整个行业处于成熟稳定发展期。冲击波在医疗领域的发现及应用最初来源于国外,并迅速推广至全球1971-1980年期间,伴随德国多尼尔公司的技术突破,体外冲击波开始应用于结石治疗。1983-1990年期间,体外冲击波在碎石机应用领域取得突破并迅速推广,碎石机产品型号及种类呈现多样化发展趋势。1990年之后国外企业把冲击波产品延伸到骨科疼痛、勃起障碍、外科矫形整容、心脏病治疗等领域,并带动全球冲击波医疗行业发展。我国冲击波医疗器械行业起步发展晚于国外,但成长速度快我国于1983年开始研制冲击波碎石机工作,于1990年研制出双定位系统,目前中国冲击波医疗器械产品线已经从早期的冲击波碎石机延伸延发展到各种治疗仪产品。 人口老龄化趋势加剧及医院设备新旧更替周期来临等综合影响,进一步推动冲击波医疗器械行业市场规模增长。我国人口老龄化趋势加剧。根据2021年5月份国家统计局发布的《第七次全国人口普查主要数据情况》,中国60岁及以上人口为26,402万人,占18.70%,人口老龄化趋势加剧。老年人口数量的进一步增加,对康复理疗医疗设备需求增加,推动冲击治疗仪市场扩容。目前中国国内大型医疗设备使用年限较高,正处于新一轮的采购周期节点,进一步带动冲击波碎石机及治疗仪产品的采购需求。根据2015年《基层装备功能需求及评价研究》课题对重庆市与苏州市59家基层非盈利医疗机构调查结果显示,区县医院的设备平均使用时间为4.66年,超期使用达30%。按照财政部、原卫生部在《医院财务制度》中对医疗设备折旧规定为5-8年。我们按医疗器械使用10年之后报废推断,2020年之后我国国内大型医疗设备即将陆续开始新一轮的医疗设备采购,这也将进一步带动冲击波医疗器械行业发展。预计2026年,中国冲击波医疗器械行业市场规模达到15.6亿元。

人口老龄化趋势加剧及医院设备新旧更替周期来临等综合影响,进一步推动冲击波医疗器械行业市场规模增长。我国人口老龄化趋势加剧。根据2021年5月份国家统计局发布的《第七次全国人口普查主要数据情况》,中国60岁及以上人口为26,402万人,占18.70%,人口老龄化趋势加剧。老年人口数量的进一步增加,对康复理疗医疗设备需求增加,推动冲击治疗仪市场扩容。目前中国国内大型医疗设备使用年限较高,正处于新一轮的采购周期节点,进一步带动冲击波碎石机及治疗仪产品的采购需求。根据2015年《基层装备功能需求及评价研究》课题对重庆市与苏州市59家基层非盈利医疗机构调查结果显示,区县医院的设备平均使用时间为4.66年,超期使用达30%。按照财政部、原卫生部在《医院财务制度》中对医疗设备折旧规定为5-8年。我们按医疗器械使用10年之后报废推断,2020年之后我国国内大型医疗设备即将陆续开始新一轮的医疗设备采购,这也将进一步带动冲击波医疗器械行业发展。预计2026年,中国冲击波医疗器械行业市场规模达到15.6亿元。 中国医疗卫生投入水平持续加大,各级医院及康复医院数量增加明显,下游市场良好。医疗卫生事业的发展关乎到国家发展和人民身体健康,国家财政支出对医疗卫生事业给予足够的重视,中国每年卫生费用支

出占比逐年增加。 2016-2021年期间,除未定级医院变化不明显外,中国一级、二级、三级医院数量总数都呈现增长趋势,对民众医疗体检、诊断、治疗等医疗服务覆盖范围进一步拓宽。随着人口老龄化加速以及慢性病人群增加,国家对康复医疗事业发展越加重视,中国康复医院数量不断增加。

中国医疗卫生投入水平持续加大,各级医院及康复医院数量增加明显,下游市场良好。医疗卫生事业的发展关乎到国家发展和人民身体健康,国家财政支出对医疗卫生事业给予足够的重视,中国每年卫生费用支

出占比逐年增加。 2016-2021年期间,除未定级医院变化不明显外,中国一级、二级、三级医院数量总数都呈现增长趋势,对民众医疗体检、诊断、治疗等医疗服务覆盖范围进一步拓宽。随着人口老龄化加速以及慢性病人群增加,国家对康复医疗事业发展越加重视,中国康复医院数量不断增加。

人口老龄化趋势加剧及医院设备新旧更替周期来临等综合影响,进一步推动冲击波医疗器械行业市场规模增长。我国人口老龄化趋势加剧。根据2021年5月份国家统计局发布的《第七次全国人口普查主要数据情况》,中国60岁及以上人口为26,402万人,占18.70%,人口老龄化趋势加剧。老年人口数量的进一步增加,对康复理疗医疗设备需求增加,推动冲击治疗仪市场扩容。目前中国国内大型医疗设备使用年限较高,正处于新一轮的采购周期节点,进一步带动冲击波碎石机及治疗仪产品的采购需求。根据2015年《基层装备功能需求及评价研究》课题对重庆市与苏州市59家基层非盈利医疗机构调查结果显示,区县医院的设备平均使用时间为4.66年,超期使用达30%。按照财政部、原卫生部在《医院财务制度》中对医疗设备折旧规定为5-8年。我们按医疗器械使用10年之后报废推断,2020年之后我国国内大型医疗设备即将陆续开始新一轮的医疗设备采购,这也将进一步带动冲击波医疗器械行业发展。预计2026年,中国冲击波医疗器械行业市场规模达到15.6亿元。

中国医疗卫生投入水平持续加大,各级医院及康复医院数量增加明显,下游市场良好。医疗卫生事业的发展关乎到国家发展和人民身体健康,国家财政支出对医疗卫生事业给予足够的重视,中国每年卫生费用支

出占比逐年增加。 2016-2021年期间,除未定级医院变化不明显外,中国一级、二级、三级医院数量总数都呈现增长趋势,对民众医疗体检、诊断、治疗等医疗服务覆盖范围进一步拓宽。随着人口老龄化加速以及慢性病人群增加,国家对康复医疗事业发展越加重视,中国康复医院数量不断增加。