【行业】光伏封装材料-技术变革带动增量需求(22页)

2022-09-19

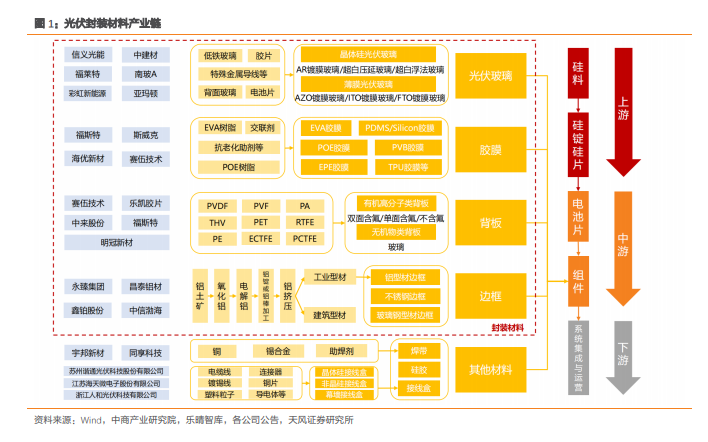

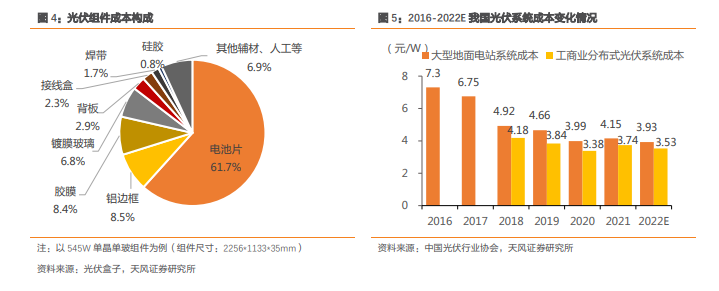

封装材料是决定光伏组件产品质量和寿命的关键性因素。结构上看,由于单体光伏电池片机械强度差,并且其电极易受空气中的水分和腐蚀性气体的氧化和锈蚀,使得其在露天环境中的应用受到极大限制,所以通常利用光伏玻璃与背板通过 EVA 胶膜将电池片密封在中间,组成具有封装及内部连接的光伏组件。同时,光伏电池的封装过程具有不可逆性,且电池组件的运营寿命通常要求在 20 年以上,一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废,因此封装材料对提升和保证光伏组件质量起到至关重要的作用。 封装材料单瓦成本约 0.5 元,组件价格未来仍有下降空间。根据中国光伏行业协会数据,近年来我国光伏系统初始全投资成本持续下降,地面电站系统成本从 2018 年的 4.92 元/W下降到 2020 年的 3.99 元/W,工商业分布式光伏系统成本从 2018 年的 4.18 元/W 下降到2020 年的 3.38 元/W。2021 年,受产业链上下游价格波动影响,地面及工商业分布式光伏系统投资成本分别上升至 4.15 元/W 和 3.74 元/W,其中组件成本占比分别约为 46%和 51%。按照封装材料成本占比 26.6%计算,2021 年地面及工商业分布式光伏系统所用封装材料成本分别为 0.508 元/W 和 0.507 元/W。今年以来,硅料价格高企导致组件价格超过 2 元/W,预计随着未来产业链新增产能投放及高效电池技术逐步应用,价格有望回归合理水平。

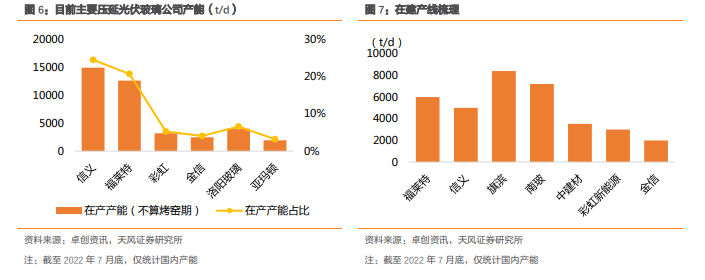

封装材料单瓦成本约 0.5 元,组件价格未来仍有下降空间。根据中国光伏行业协会数据,近年来我国光伏系统初始全投资成本持续下降,地面电站系统成本从 2018 年的 4.92 元/W下降到 2020 年的 3.99 元/W,工商业分布式光伏系统成本从 2018 年的 4.18 元/W 下降到2020 年的 3.38 元/W。2021 年,受产业链上下游价格波动影响,地面及工商业分布式光伏系统投资成本分别上升至 4.15 元/W 和 3.74 元/W,其中组件成本占比分别约为 46%和 51%。按照封装材料成本占比 26.6%计算,2021 年地面及工商业分布式光伏系统所用封装材料成本分别为 0.508 元/W 和 0.507 元/W。今年以来,硅料价格高企导致组件价格超过 2 元/W,预计随着未来产业链新增产能投放及高效电池技术逐步应用,价格有望回归合理水平。 传统压延玻璃现状及后续扩产计划:双寡头格局,后续扩产计划充足。据卓创资讯,截至7 月底,信义及福莱特在产产能均超过 10000t/d,CR2 市占率达 45%,其余公司产能均不超过 5000t/d,龙头公司与第二梯队公司产能优势领先。从目前在建产线情况看,我们统计在建产能达 55930t/d,传统浮法玻璃企业旗滨、南玻后续投产产能规模预计较大,投产后产能有望跃居第二梯队,此外龙头福莱特信义也均有一定规模的在建产能。

传统压延玻璃现状及后续扩产计划:双寡头格局,后续扩产计划充足。据卓创资讯,截至7 月底,信义及福莱特在产产能均超过 10000t/d,CR2 市占率达 45%,其余公司产能均不超过 5000t/d,龙头公司与第二梯队公司产能优势领先。从目前在建产线情况看,我们统计在建产能达 55930t/d,传统浮法玻璃企业旗滨、南玻后续投产产能规模预计较大,投产后产能有望跃居第二梯队,此外龙头福莱特信义也均有一定规模的在建产能。

封装材料单瓦成本约 0.5 元,组件价格未来仍有下降空间。根据中国光伏行业协会数据,近年来我国光伏系统初始全投资成本持续下降,地面电站系统成本从 2018 年的 4.92 元/W下降到 2020 年的 3.99 元/W,工商业分布式光伏系统成本从 2018 年的 4.18 元/W 下降到2020 年的 3.38 元/W。2021 年,受产业链上下游价格波动影响,地面及工商业分布式光伏系统投资成本分别上升至 4.15 元/W 和 3.74 元/W,其中组件成本占比分别约为 46%和 51%。按照封装材料成本占比 26.6%计算,2021 年地面及工商业分布式光伏系统所用封装材料成本分别为 0.508 元/W 和 0.507 元/W。今年以来,硅料价格高企导致组件价格超过 2 元/W,预计随着未来产业链新增产能投放及高效电池技术逐步应用,价格有望回归合理水平。

传统压延玻璃现状及后续扩产计划:双寡头格局,后续扩产计划充足。据卓创资讯,截至7 月底,信义及福莱特在产产能均超过 10000t/d,CR2 市占率达 45%,其余公司产能均不超过 5000t/d,龙头公司与第二梯队公司产能优势领先。从目前在建产线情况看,我们统计在建产能达 55930t/d,传统浮法玻璃企业旗滨、南玻后续投产产能规模预计较大,投产后产能有望跃居第二梯队,此外龙头福莱特信义也均有一定规模的在建产能。