【行业】储能深度-储能迎历史性发展契机(66页)

2022-09-07

俄乌冲突下德国家储需求激增,为我国长期能源战略做出启示。俄乌战争爆发后,欧洲进口天然气价格飙升,进而导致电价上涨,居民用电成本上移。在此背景下,通过安装家用光储系统,实现电力自发自用,成为重要用电替代方案。根据 BVES,2022Q1 德国家储装机约为 0.63GWh/yoy+150%。与德国类似,中国天然气资源相对匮乏,若以天然气作为主要灵活电源,或将遭遇资源掣肘,提前部署以储能为核心的新型电力系统,或助我国有效避免能源危机。

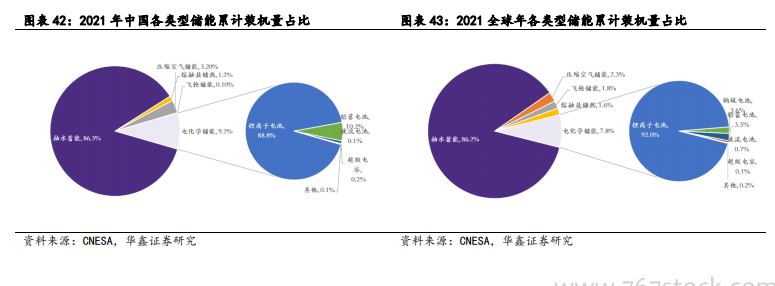

磷酸铁锂电池在储能领域综合优势显著,其能量密度适中,安全性、使用寿命均优于其他电池类型,且成本较低;钴酸锂电池因金属钴的稀缺性价格远高于其他电池,且循环寿命、安全性差,因此在储能领域几无应用;锰酸锂电池能量密度与磷酸铁锂电池相近,价格虽低于磷酸铁锂,但使用寿命低导致其全生命周期度电成本高于磷酸铁锂电池,故应用较少;三元电池能量密度远高于其他电池类型,使用寿命也可以达到 8-10 年,但安全性相对较差,成本远高于磷酸铁锂电池,因此在不需要极高能量密度的储能领域,应用前景弱于磷酸铁锂电池。 抽水蓄能占据储能绝对份额,锂离子电池是电化学储能主流技术路线。中国各类型储能装机量结构与全球情况相似,均以抽水蓄能为主要装机类型,占据 86%左右装机容量。中国与全球电化学储能装机占比分别为 9.2%、7.8%。在电化学储能中,锂离子电池占据主导地位,在中国与全球占比均为 90%左右。

抽水蓄能占据储能绝对份额,锂离子电池是电化学储能主流技术路线。中国各类型储能装机量结构与全球情况相似,均以抽水蓄能为主要装机类型,占据 86%左右装机容量。中国与全球电化学储能装机占比分别为 9.2%、7.8%。在电化学储能中,锂离子电池占据主导地位,在中国与全球占比均为 90%左右。

抽水蓄能占据储能绝对份额,锂离子电池是电化学储能主流技术路线。中国各类型储能装机量结构与全球情况相似,均以抽水蓄能为主要装机类型,占据 86%左右装机容量。中国与全球电化学储能装机占比分别为 9.2%、7.8%。在电化学储能中,锂离子电池占据主导地位,在中国与全球占比均为 90%左右。