【行业】电力设备-钠离子电池开启量产之旅(30页)

2022-09-26

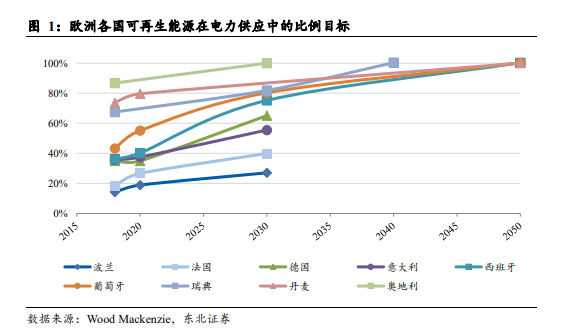

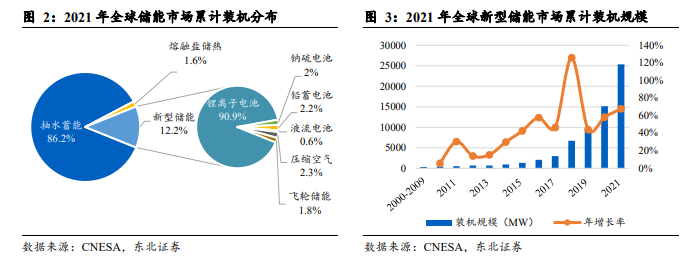

储能是全球能源转型进程中不可或缺的环节,搭配储能的可再生能源装机才能实现对传统化石能源装机的彻底取代。全球主要经济体陆续提出长期“碳中和”目标,减排已成全球共识。化石能源的使用是全球碳排放的主要来源,能源转型是各经济体实现长期碳排放目标的必经之路。为了实现能源转型,全球电气化率与可再生能源发电占比仍需大幅提升,世界各国纷纷制定发展战略,加速能源结构调整。风电、光伏具有天然的间歇性与波动性,随着装机、发电规模提升,对电力系统冲击愈加明显。储能系统通过充电或放电对发电端的输出进行调节,进而与用电端的负载相匹配,因此可以在减少碳排放的同时维持电力系统的稳定性与可靠性。 新型储能维持高增长,其中锂离子电池占绝对主导地位。据 CNESA 统计,截至 2021年底,全球电力系统已投运储能项目累计装机规模 209.4GW,同比增长 9%。其中抽水蓄能的累计装机规模最大,为 180.5GW,比去年同期下降 4.1%,累计规模占比首次低于 90%。虽然抽水蓄能规模大、寿命长、技术成熟,但只有具备特定自然地形条件的地区才能进行建设,因此持续增长的电力储能需求仍需由其他的储能形式进行填补。从新增装机情况来看,在各类新型储能技术中,锂离子电池占据绝对主导地位,锂电池储能在循环次数、能量密度、响应速度等方面均具有较大的优势,伴随着成本的不断下降,锂电池储能的应用空间显现,累计装机规模最大,为23.2GW。

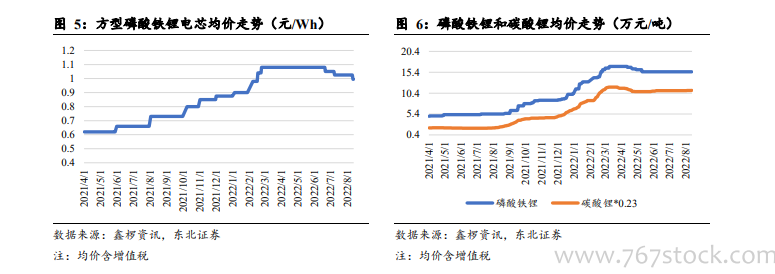

新型储能维持高增长,其中锂离子电池占绝对主导地位。据 CNESA 统计,截至 2021年底,全球电力系统已投运储能项目累计装机规模 209.4GW,同比增长 9%。其中抽水蓄能的累计装机规模最大,为 180.5GW,比去年同期下降 4.1%,累计规模占比首次低于 90%。虽然抽水蓄能规模大、寿命长、技术成熟,但只有具备特定自然地形条件的地区才能进行建设,因此持续增长的电力储能需求仍需由其他的储能形式进行填补。从新增装机情况来看,在各类新型储能技术中,锂离子电池占据绝对主导地位,锂电池储能在循环次数、能量密度、响应速度等方面均具有较大的优势,伴随着成本的不断下降,锂电池储能的应用空间显现,累计装机规模最大,为23.2GW。 锂电上游原材料价格上涨,成本传导至储能电站运营商,电源侧/电网侧储能注重投资回报率,部分电力储能项目建设延期。在锂电储能系统中,电池组成本占比约 60%,直接关系储能项目经济性。锂电上游原材料碳酸锂价格从去年年初 5.5 万元/吨上涨至 50 万元/吨,成本传导沿着“碳酸锂-正极材料-储能电芯-储能设备” 链条进行。据北极星储能网统计,2021 年中国典型储能 EPC 项目中标均价 1.476 元/Wh,2022年 6 月份中国典型储能 EPC 投标均价升至 1.75 元/Wh(其中储能系统成本占比 80-85%)。储能项目初始投资增加,投资收益下降,商业可行性缺失,海外部分已招标项目暂缓执行。据 Wood Mackenzie 报告,美国 2022 年 Q1 电网规模储能装机747MW/2399MWh,环比 2021 年 Q4 下降 53.7%/49.2%,受供应链(锂电价格上涨和供应受限)、交通延误影响,1.2GW 储能项目建设延期,其中约 1/4 将延期至明年。受供应链影响,电池储能开发商 Ameresco 公告,预计在 8 月份调试的加州537.5MW/2150MWh 电池储能项目将延迟并网。

锂电上游原材料价格上涨,成本传导至储能电站运营商,电源侧/电网侧储能注重投资回报率,部分电力储能项目建设延期。在锂电储能系统中,电池组成本占比约 60%,直接关系储能项目经济性。锂电上游原材料碳酸锂价格从去年年初 5.5 万元/吨上涨至 50 万元/吨,成本传导沿着“碳酸锂-正极材料-储能电芯-储能设备” 链条进行。据北极星储能网统计,2021 年中国典型储能 EPC 项目中标均价 1.476 元/Wh,2022年 6 月份中国典型储能 EPC 投标均价升至 1.75 元/Wh(其中储能系统成本占比 80-85%)。储能项目初始投资增加,投资收益下降,商业可行性缺失,海外部分已招标项目暂缓执行。据 Wood Mackenzie 报告,美国 2022 年 Q1 电网规模储能装机747MW/2399MWh,环比 2021 年 Q4 下降 53.7%/49.2%,受供应链(锂电价格上涨和供应受限)、交通延误影响,1.2GW 储能项目建设延期,其中约 1/4 将延期至明年。受供应链影响,电池储能开发商 Ameresco 公告,预计在 8 月份调试的加州537.5MW/2150MWh 电池储能项目将延迟并网。

新型储能维持高增长,其中锂离子电池占绝对主导地位。据 CNESA 统计,截至 2021年底,全球电力系统已投运储能项目累计装机规模 209.4GW,同比增长 9%。其中抽水蓄能的累计装机规模最大,为 180.5GW,比去年同期下降 4.1%,累计规模占比首次低于 90%。虽然抽水蓄能规模大、寿命长、技术成熟,但只有具备特定自然地形条件的地区才能进行建设,因此持续增长的电力储能需求仍需由其他的储能形式进行填补。从新增装机情况来看,在各类新型储能技术中,锂离子电池占据绝对主导地位,锂电池储能在循环次数、能量密度、响应速度等方面均具有较大的优势,伴随着成本的不断下降,锂电池储能的应用空间显现,累计装机规模最大,为23.2GW。

锂电上游原材料价格上涨,成本传导至储能电站运营商,电源侧/电网侧储能注重投资回报率,部分电力储能项目建设延期。在锂电储能系统中,电池组成本占比约 60%,直接关系储能项目经济性。锂电上游原材料碳酸锂价格从去年年初 5.5 万元/吨上涨至 50 万元/吨,成本传导沿着“碳酸锂-正极材料-储能电芯-储能设备” 链条进行。据北极星储能网统计,2021 年中国典型储能 EPC 项目中标均价 1.476 元/Wh,2022年 6 月份中国典型储能 EPC 投标均价升至 1.75 元/Wh(其中储能系统成本占比 80-85%)。储能项目初始投资增加,投资收益下降,商业可行性缺失,海外部分已招标项目暂缓执行。据 Wood Mackenzie 报告,美国 2022 年 Q1 电网规模储能装机747MW/2399MWh,环比 2021 年 Q4 下降 53.7%/49.2%,受供应链(锂电价格上涨和供应受限)、交通延误影响,1.2GW 储能项目建设延期,其中约 1/4 将延期至明年。受供应链影响,电池储能开发商 Ameresco 公告,预计在 8 月份调试的加州537.5MW/2150MWh 电池储能项目将延迟并网。