【行业】电力设备新能源-硅片电池EVA齐提价(15页)

2022-10-07

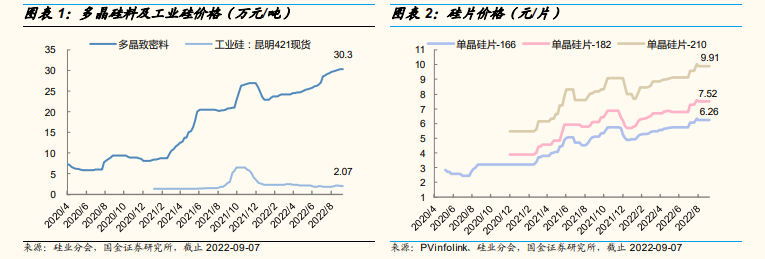

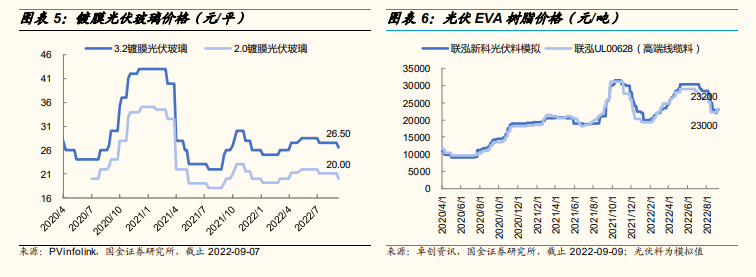

光伏产业链。要点:1)硅料价格小幅上涨,月初新订单陆续签订,主要硅料厂报价涨幅相对有限;限电恢复+新产能爬坡,9 月硅料产量有望突破 8 万吨,但中上旬供应和排产交期仍较紧张。2)硅片主流成交价持稳,中环上调报价1.9%~2.4%;一线硅片企业本月订单已签订,目前暂无库存压力。3)电池片价格上涨,8 月限电影响的产出缺口无法在本月完成修复,推升供不应求。4)组件价格持稳,企业反馈 9 月以来国内项目启动明显好于 8 月,组件排产回升至 25-26GW。5)光伏玻璃价格下跌,新增产能持续投放,企业库存缓增,组件采购心态观望,供需压力下价格下跌。6)EVA 树脂价格上涨,多家 EVA 企业调涨光伏料牌号报价,主要由于组件开工上调带动胶膜排产。 1-7 月电网投资同增 10.4%,两网陆续上调全年投资指引。据国家电网数据,1-7 月国网投资 2364 亿元,同增 19%,年底前预计再投资 3000 亿元,全年预计完成 5364 亿元,较年初 5012 亿元规划进一步调增。南网规划十四五投资 6700 亿元,较十三五投资增长超过 30%,2022 年规划投资经上调已达 1250 亿元,较往年增长 20%左右。根据中电联数据,2022 年 1-7 月电网投资 2239 亿元,同比增长 10.4%,其中 7 月投资 334 亿元,同比增长约 13.2%。6 月以来板块催化较多,考虑到两网陆续上调投资规划、电网投资逆周期调节作用等因素,持续看好下半年电网投资,稳增长预期下电网逆周期作用凸显。

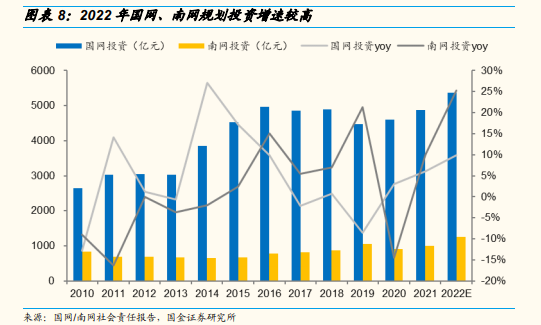

1-7 月电网投资同增 10.4%,两网陆续上调全年投资指引。据国家电网数据,1-7 月国网投资 2364 亿元,同增 19%,年底前预计再投资 3000 亿元,全年预计完成 5364 亿元,较年初 5012 亿元规划进一步调增。南网规划十四五投资 6700 亿元,较十三五投资增长超过 30%,2022 年规划投资经上调已达 1250 亿元,较往年增长 20%左右。根据中电联数据,2022 年 1-7 月电网投资 2239 亿元,同比增长 10.4%,其中 7 月投资 334 亿元,同比增长约 13.2%。6 月以来板块催化较多,考虑到两网陆续上调投资规划、电网投资逆周期调节作用等因素,持续看好下半年电网投资,稳增长预期下电网逆周期作用凸显。 8 月 PMI 回升至 49.4,工控需求边际改善。2022 年 1-7 月国内固定投资同比增速 5.7%,其中制造业固定投资同比增长 9.9%,制造业投资增速维持较高水平。2022 年 8 月 PMI 为 49.4,环比小幅上升 0.4pct,仍处于收缩区间,其中:1)新订单 PMI 为 49.2,环比上升 0.7pct;生产订单 PMI 为 49.8,与前值一致;新出口订单 PMI 为 48.1,环比上升 0.7pct;2)大、中、小型企业 PMI 分别为 50.5/48.9/47.6,分别环比上升 0.7/0.4/-0.3pct。疫情波动、出口承压等因素致 7-8 月供需两端疲软,考虑到经济复苏、稳增长政策持续落地、投资持续发力,工控需求有望触底回升。

8 月 PMI 回升至 49.4,工控需求边际改善。2022 年 1-7 月国内固定投资同比增速 5.7%,其中制造业固定投资同比增长 9.9%,制造业投资增速维持较高水平。2022 年 8 月 PMI 为 49.4,环比小幅上升 0.4pct,仍处于收缩区间,其中:1)新订单 PMI 为 49.2,环比上升 0.7pct;生产订单 PMI 为 49.8,与前值一致;新出口订单 PMI 为 48.1,环比上升 0.7pct;2)大、中、小型企业 PMI 分别为 50.5/48.9/47.6,分别环比上升 0.7/0.4/-0.3pct。疫情波动、出口承压等因素致 7-8 月供需两端疲软,考虑到经济复苏、稳增长政策持续落地、投资持续发力,工控需求有望触底回升。

1-7 月电网投资同增 10.4%,两网陆续上调全年投资指引。据国家电网数据,1-7 月国网投资 2364 亿元,同增 19%,年底前预计再投资 3000 亿元,全年预计完成 5364 亿元,较年初 5012 亿元规划进一步调增。南网规划十四五投资 6700 亿元,较十三五投资增长超过 30%,2022 年规划投资经上调已达 1250 亿元,较往年增长 20%左右。根据中电联数据,2022 年 1-7 月电网投资 2239 亿元,同比增长 10.4%,其中 7 月投资 334 亿元,同比增长约 13.2%。6 月以来板块催化较多,考虑到两网陆续上调投资规划、电网投资逆周期调节作用等因素,持续看好下半年电网投资,稳增长预期下电网逆周期作用凸显。

8 月 PMI 回升至 49.4,工控需求边际改善。2022 年 1-7 月国内固定投资同比增速 5.7%,其中制造业固定投资同比增长 9.9%,制造业投资增速维持较高水平。2022 年 8 月 PMI 为 49.4,环比小幅上升 0.4pct,仍处于收缩区间,其中:1)新订单 PMI 为 49.2,环比上升 0.7pct;生产订单 PMI 为 49.8,与前值一致;新出口订单 PMI 为 48.1,环比上升 0.7pct;2)大、中、小型企业 PMI 分别为 50.5/48.9/47.6,分别环比上升 0.7/0.4/-0.3pct。疫情波动、出口承压等因素致 7-8 月供需两端疲软,考虑到经济复苏、稳增长政策持续落地、投资持续发力,工控需求有望触底回升。