【行业】医药-口腔种植推动高端民营口腔发展(30页)

2022-10-23

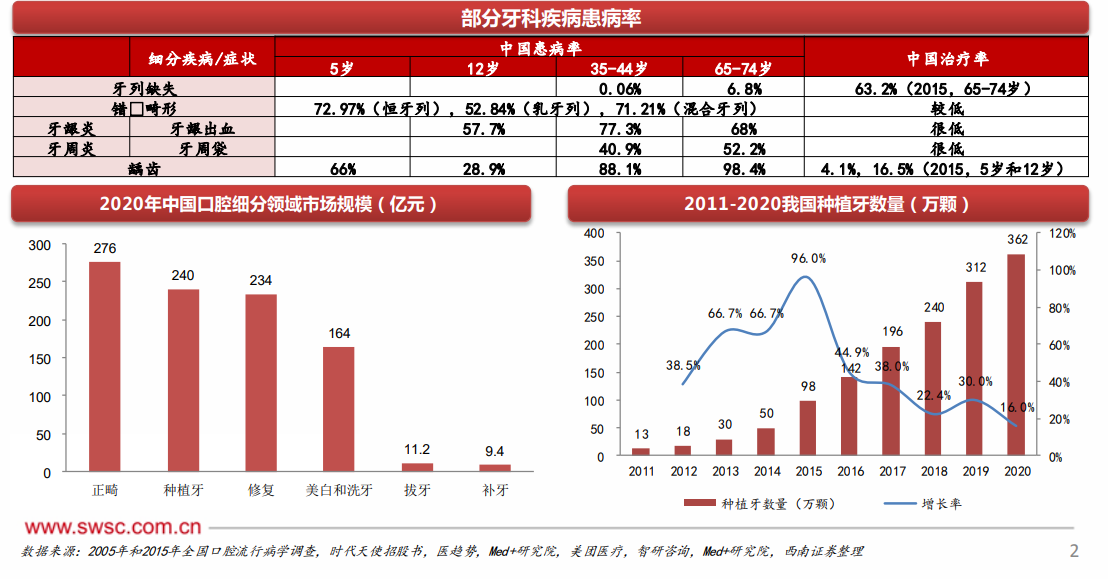

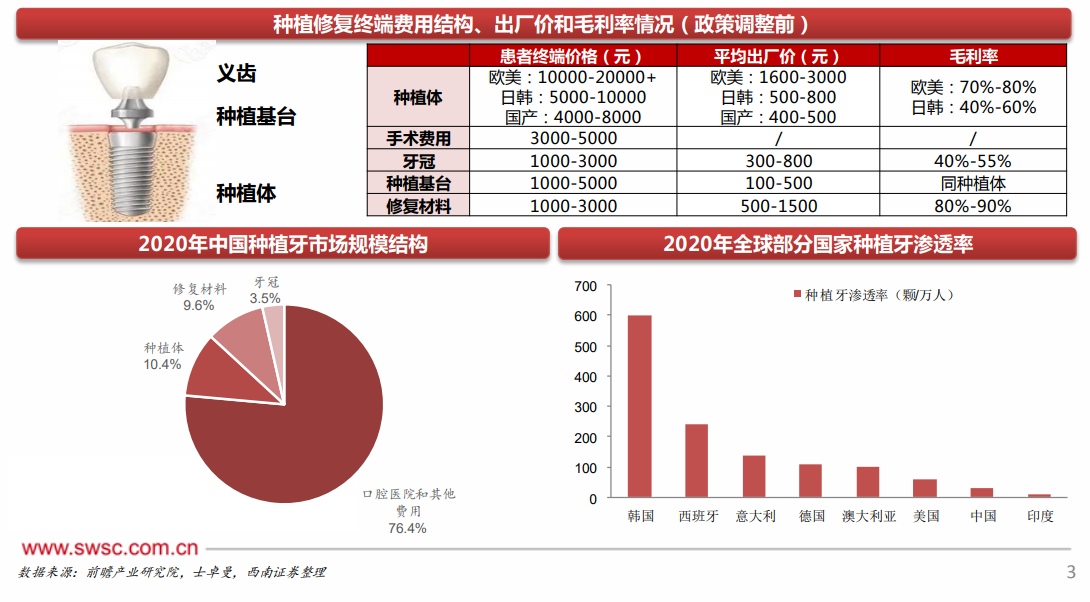

正畸、种植和修复是市场规模最大的口腔细分领域,是口腔科的利润中心。根据医趋势、Med+研究院和美团医疗的报告,2020年我国正畸、种植牙和修复的市场规模分别为276亿元、240亿元和234亿元,是市场规模最大、增长最快的三个口腔细分领域。根据智研咨询数据,2011年至2020年,我国年种植牙数量从13万颗增加至362万颗,2011年至2018年的年均复合增长率超过50%,种植牙行业处于快速发展阶段。 我国种植牙渗透率29颗/万人,远低于发达国家。根据士卓曼披露数据,2020年,韩国种植牙渗透率最高,达600颗/万人,西班牙、意大利、德国等发达国家也均超过100颗/万人。随着种植牙不断推广、纳入医保目录和居民消费水平提高,中国种植牙渗透率有较大的提升空间。

我国种植牙渗透率29颗/万人,远低于发达国家。根据士卓曼披露数据,2020年,韩国种植牙渗透率最高,达600颗/万人,西班牙、意大利、德国等发达国家也均超过100颗/万人。随着种植牙不断推广、纳入医保目录和居民消费水平提高,中国种植牙渗透率有较大的提升空间。 口腔种植需求持续扩大,为规范行业发展政策逐步收紧。口腔种植需求旺盛,但是收费高和收费不规范的问题影响了口腔种植领域的健康有序发展,民众对于整顿行业秩序、降低收费价格的呼声由来已久。随着人民对口腔种植需求不断扩大,2019年11月浙江省提出对种植牙等项目服务价格管理,而后江苏、四川、安徽等省份陆续对种植项目价格给予关注。2022年1月,国务院常务会议提出对种植牙等高值耗材分别在国家和省级层面开展集采;同年8月,发布开展口腔种植医疗服务价格治理的征求意见稿;9月,发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》及其政策解读,确立了“技耗分离”的计价方式,推进牙冠价格透明化以及种植体集中采购,调整公立机构种植服务价格,引导民营机构种植项目价格符合竞争规律和群众预期的水平。

口腔种植需求持续扩大,为规范行业发展政策逐步收紧。口腔种植需求旺盛,但是收费高和收费不规范的问题影响了口腔种植领域的健康有序发展,民众对于整顿行业秩序、降低收费价格的呼声由来已久。随着人民对口腔种植需求不断扩大,2019年11月浙江省提出对种植牙等项目服务价格管理,而后江苏、四川、安徽等省份陆续对种植项目价格给予关注。2022年1月,国务院常务会议提出对种植牙等高值耗材分别在国家和省级层面开展集采;同年8月,发布开展口腔种植医疗服务价格治理的征求意见稿;9月,发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》及其政策解读,确立了“技耗分离”的计价方式,推进牙冠价格透明化以及种植体集中采购,调整公立机构种植服务价格,引导民营机构种植项目价格符合竞争规律和群众预期的水平。

我国种植牙渗透率29颗/万人,远低于发达国家。根据士卓曼披露数据,2020年,韩国种植牙渗透率最高,达600颗/万人,西班牙、意大利、德国等发达国家也均超过100颗/万人。随着种植牙不断推广、纳入医保目录和居民消费水平提高,中国种植牙渗透率有较大的提升空间。

口腔种植需求持续扩大,为规范行业发展政策逐步收紧。口腔种植需求旺盛,但是收费高和收费不规范的问题影响了口腔种植领域的健康有序发展,民众对于整顿行业秩序、降低收费价格的呼声由来已久。随着人民对口腔种植需求不断扩大,2019年11月浙江省提出对种植牙等项目服务价格管理,而后江苏、四川、安徽等省份陆续对种植项目价格给予关注。2022年1月,国务院常务会议提出对种植牙等高值耗材分别在国家和省级层面开展集采;同年8月,发布开展口腔种植医疗服务价格治理的征求意见稿;9月,发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》及其政策解读,确立了“技耗分离”的计价方式,推进牙冠价格透明化以及种植体集中采购,调整公立机构种植服务价格,引导民营机构种植项目价格符合竞争规律和群众预期的水平。