【行业】电力行业新机遇新挑战,绿电价值重估(47页)

2022-11-08

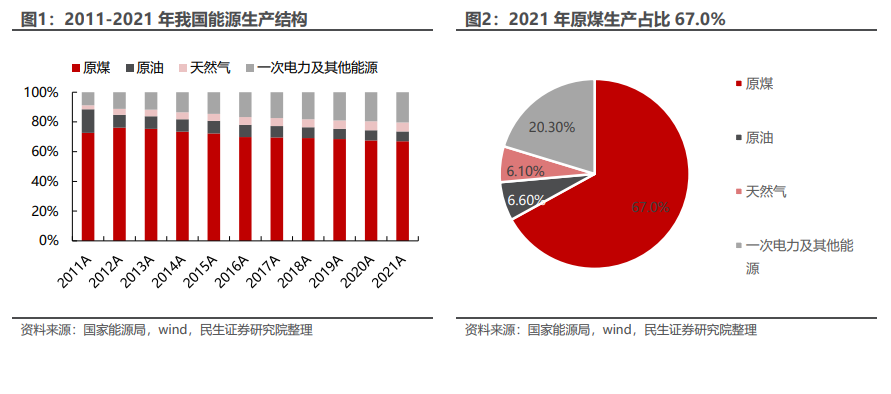

“立”足基本国情:煤炭是中国一次能源的核心,火电是电力生产的主力。根据国家统计局的数据,截至 2021 年底,全国煤炭资源基础储量 2078.9 亿吨、石油基础储量 36.9 亿吨、天然气基础储量 6.34 万亿立方米。在不考虑进口部分以及生产、消费两方面增长的情况下,按照 2021 年的能源消费量以及基础储量计算,煤炭每年约 42.3 亿吨的消耗可用时间约 49 年,石油每年约 7.2 亿吨的消耗可用时间约 5 年,天然气每年约 0.37 万亿立方米可用时间约 17 年。“富煤、贫油、少气”的资源禀赋一方面决定了中国在能源革命到来前,煤炭在国内一次能源使用中的占比居高不下的状态;另一方面也凸显了煤炭对于中国能源自给和能源安全的战略重要性。 打“破”传统定位:加速由基荷主力向调峰辅助转型。从建设周期来看,火电约 2-3 年、核电约 5-7 年、大型水电约 7-10 年,这还不包括耗时更久的前期规划、建设筹备等环节;风电、光伏的建设周期较短,仅需1-2 年,但受限于自身的特性,对于电量结构的改变远远小于对于装机结构的改变。火电作为占据六成装机容量、七成发电量的主力电源,风电、光伏对其在电量结构中的替代作用在短、中期内均难有显现。尤其是占据五成以上装机容量、六成以上发电量的煤电,在气电、抽水蓄能增量有限的情况下,对于依赖其提供辅助调节的风电和光伏而言,其存在的必要性比消减其份额以提供市场空间更为重要。风电、光伏新增装机大规模并网将带来调峰等电力市场辅助服务需求的快速提升,结合部分地区火电容量电价的试点探索,火电的角色定位将由基核电源加速向调峰电源转变。

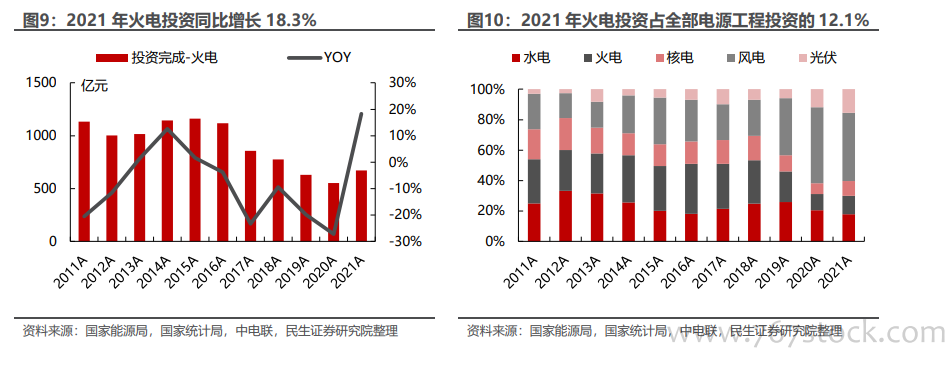

打“破”传统定位:加速由基荷主力向调峰辅助转型。从建设周期来看,火电约 2-3 年、核电约 5-7 年、大型水电约 7-10 年,这还不包括耗时更久的前期规划、建设筹备等环节;风电、光伏的建设周期较短,仅需1-2 年,但受限于自身的特性,对于电量结构的改变远远小于对于装机结构的改变。火电作为占据六成装机容量、七成发电量的主力电源,风电、光伏对其在电量结构中的替代作用在短、中期内均难有显现。尤其是占据五成以上装机容量、六成以上发电量的煤电,在气电、抽水蓄能增量有限的情况下,对于依赖其提供辅助调节的风电和光伏而言,其存在的必要性比消减其份额以提供市场空间更为重要。风电、光伏新增装机大规模并网将带来调峰等电力市场辅助服务需求的快速提升,结合部分地区火电容量电价的试点探索,火电的角色定位将由基核电源加速向调峰电源转变。 “十四五”用能增量主要由绿电承担。从用电侧来看,我国二产用电需求仍占据较大比重,2010-2021 年二产用电占全社会用电量的比重虽由 74.9%降至 67.5%,但电力消费结构仍然是“生产型”而非“消费型”,电力需求增速与 GDP 增速的具有高相关性。我国经济仍处于较高速发展时期,此外,我国人均电力消费量尚处于碳达峰前的上升阶段,与发达国家相比还存在较大差距。随着居民收入水平的提高和终端用能电气化的推动,国内产业结构转型升级,三产以及居民生活用电提升,我国的电力需求将持续增长。据《“双碳”目标下我国能源电力系统发展前景和关键技术》预计,到 2030 年,我国电力需求将达到约 11.1 万亿千瓦时,2020-2030 年年均复合增长率约 4.0%,电力需求的刚性特征更为突出,需要持续不断扩大的电力生产能力才能满足需求;而在碳达峰要求之下,用电负荷的增长需要可再生能源以更快、更大规模的开发来满足。根据国家发改委等 9 部委联合印发的《“十四五”可再生能源发展规划》(发改能源〔2021〕1445 号),“十四五”期间我国可再生能源将进入高质量跃升发展新阶段,将由能源电力消费增量补充转为增量主体,《规划》提出可再生能源在一次能源消费增量中占比超过 50%、可再生能源发电量增量在全社会用电量增量中的占比超过 50%。

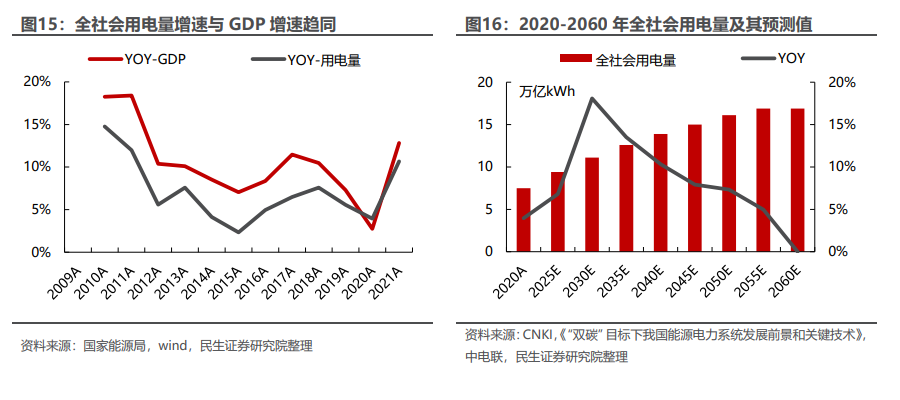

“十四五”用能增量主要由绿电承担。从用电侧来看,我国二产用电需求仍占据较大比重,2010-2021 年二产用电占全社会用电量的比重虽由 74.9%降至 67.5%,但电力消费结构仍然是“生产型”而非“消费型”,电力需求增速与 GDP 增速的具有高相关性。我国经济仍处于较高速发展时期,此外,我国人均电力消费量尚处于碳达峰前的上升阶段,与发达国家相比还存在较大差距。随着居民收入水平的提高和终端用能电气化的推动,国内产业结构转型升级,三产以及居民生活用电提升,我国的电力需求将持续增长。据《“双碳”目标下我国能源电力系统发展前景和关键技术》预计,到 2030 年,我国电力需求将达到约 11.1 万亿千瓦时,2020-2030 年年均复合增长率约 4.0%,电力需求的刚性特征更为突出,需要持续不断扩大的电力生产能力才能满足需求;而在碳达峰要求之下,用电负荷的增长需要可再生能源以更快、更大规模的开发来满足。根据国家发改委等 9 部委联合印发的《“十四五”可再生能源发展规划》(发改能源〔2021〕1445 号),“十四五”期间我国可再生能源将进入高质量跃升发展新阶段,将由能源电力消费增量补充转为增量主体,《规划》提出可再生能源在一次能源消费增量中占比超过 50%、可再生能源发电量增量在全社会用电量增量中的占比超过 50%。

打“破”传统定位:加速由基荷主力向调峰辅助转型。从建设周期来看,火电约 2-3 年、核电约 5-7 年、大型水电约 7-10 年,这还不包括耗时更久的前期规划、建设筹备等环节;风电、光伏的建设周期较短,仅需1-2 年,但受限于自身的特性,对于电量结构的改变远远小于对于装机结构的改变。火电作为占据六成装机容量、七成发电量的主力电源,风电、光伏对其在电量结构中的替代作用在短、中期内均难有显现。尤其是占据五成以上装机容量、六成以上发电量的煤电,在气电、抽水蓄能增量有限的情况下,对于依赖其提供辅助调节的风电和光伏而言,其存在的必要性比消减其份额以提供市场空间更为重要。风电、光伏新增装机大规模并网将带来调峰等电力市场辅助服务需求的快速提升,结合部分地区火电容量电价的试点探索,火电的角色定位将由基核电源加速向调峰电源转变。

“十四五”用能增量主要由绿电承担。从用电侧来看,我国二产用电需求仍占据较大比重,2010-2021 年二产用电占全社会用电量的比重虽由 74.9%降至 67.5%,但电力消费结构仍然是“生产型”而非“消费型”,电力需求增速与 GDP 增速的具有高相关性。我国经济仍处于较高速发展时期,此外,我国人均电力消费量尚处于碳达峰前的上升阶段,与发达国家相比还存在较大差距。随着居民收入水平的提高和终端用能电气化的推动,国内产业结构转型升级,三产以及居民生活用电提升,我国的电力需求将持续增长。据《“双碳”目标下我国能源电力系统发展前景和关键技术》预计,到 2030 年,我国电力需求将达到约 11.1 万亿千瓦时,2020-2030 年年均复合增长率约 4.0%,电力需求的刚性特征更为突出,需要持续不断扩大的电力生产能力才能满足需求;而在碳达峰要求之下,用电负荷的增长需要可再生能源以更快、更大规模的开发来满足。根据国家发改委等 9 部委联合印发的《“十四五”可再生能源发展规划》(发改能源〔2021〕1445 号),“十四五”期间我国可再生能源将进入高质量跃升发展新阶段,将由能源电力消费增量补充转为增量主体,《规划》提出可再生能源在一次能源消费增量中占比超过 50%、可再生能源发电量增量在全社会用电量增量中的占比超过 50%。