【行业】充电桩市场和政策双重驱动空间扩大(30页)

2022-11-15

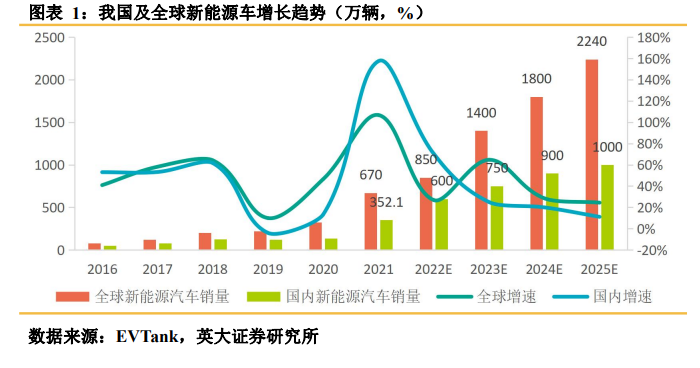

电动汽车发展步入高速增长阶段。EVTank数据显示,2021年,全球新能源汽车销量达到670万辆,同比大幅度增长102.4%,全球汽车电动化渗透率也由2015年0.8%增长到2021年的7.74%,预计2022年、2025年全球新能源汽车销量将分别超过850万辆、2200万辆。乘联会数据显示,9月新能源汽车零售渗透率达到31.8%,预计2022年、2025年我国新能源汽车销量将超过600万辆、1000万辆。 近年来,在充电桩行业快速发展的同时,仍然存在居住社区建桩难、公共充电设施发展不均衡、用户充电体验有待提升等突出问题。在这一背景下,国家陆续出台了相关政策支持充电桩相关技术、模式和机制创新,在解决新能源充电桩发展问题的同时,构建新型电力系统,完善相关基础设施,助力“双碳”目标实现。2020年5月国务院发布《2020年政府工作报告》,首次提出“新基建”(新型基础设施建设)概念,将充电基础设施作为七大基础设施之一,纳入“新基建”。2021年中央经济工作会议指出,当前经济面临需求收缩、供给冲击、预期转弱三重压力,应坚持稳字当头,强化政策发力,充电桩作为新基建组成之一,在稳增长主线下,建设节奏或将加速。2022年1月,国家发展改革委、国家能源局等出台《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》(发改能源规〔2022〕53号),提出到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。多项政策落地,使得我国新能源充电桩行业的发展方向和发展目标逐渐清晰,为行业发展提供有益土壤。

近年来,在充电桩行业快速发展的同时,仍然存在居住社区建桩难、公共充电设施发展不均衡、用户充电体验有待提升等突出问题。在这一背景下,国家陆续出台了相关政策支持充电桩相关技术、模式和机制创新,在解决新能源充电桩发展问题的同时,构建新型电力系统,完善相关基础设施,助力“双碳”目标实现。2020年5月国务院发布《2020年政府工作报告》,首次提出“新基建”(新型基础设施建设)概念,将充电基础设施作为七大基础设施之一,纳入“新基建”。2021年中央经济工作会议指出,当前经济面临需求收缩、供给冲击、预期转弱三重压力,应坚持稳字当头,强化政策发力,充电桩作为新基建组成之一,在稳增长主线下,建设节奏或将加速。2022年1月,国家发展改革委、国家能源局等出台《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》(发改能源规〔2022〕53号),提出到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。多项政策落地,使得我国新能源充电桩行业的发展方向和发展目标逐渐清晰,为行业发展提供有益土壤。 政府补贴从补车转向补桩,从建设补贴拓展到运营补贴。2016年财政部等五部门出台《关于“十三五”新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知》,已对充电基础设施建设、运营给予财政奖补。2022年国家发展改革委等部门《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》明确提出加大财政金融支持力度,一是优化优化财政支持政策,二是提高金融服务能力。此外各地方政府已明确出台充电桩建设补贴、充电运营补贴相关政策。可以发现政府财政补贴政策向供给侧倾斜,呈现出从“新能源汽车补贴”到“充电设施建设补贴”再逐渐转变为“充电设施建设补贴+充电设施运营补贴”。

政府补贴从补车转向补桩,从建设补贴拓展到运营补贴。2016年财政部等五部门出台《关于“十三五”新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知》,已对充电基础设施建设、运营给予财政奖补。2022年国家发展改革委等部门《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》明确提出加大财政金融支持力度,一是优化优化财政支持政策,二是提高金融服务能力。此外各地方政府已明确出台充电桩建设补贴、充电运营补贴相关政策。可以发现政府财政补贴政策向供给侧倾斜,呈现出从“新能源汽车补贴”到“充电设施建设补贴”再逐渐转变为“充电设施建设补贴+充电设施运营补贴”。

近年来,在充电桩行业快速发展的同时,仍然存在居住社区建桩难、公共充电设施发展不均衡、用户充电体验有待提升等突出问题。在这一背景下,国家陆续出台了相关政策支持充电桩相关技术、模式和机制创新,在解决新能源充电桩发展问题的同时,构建新型电力系统,完善相关基础设施,助力“双碳”目标实现。2020年5月国务院发布《2020年政府工作报告》,首次提出“新基建”(新型基础设施建设)概念,将充电基础设施作为七大基础设施之一,纳入“新基建”。2021年中央经济工作会议指出,当前经济面临需求收缩、供给冲击、预期转弱三重压力,应坚持稳字当头,强化政策发力,充电桩作为新基建组成之一,在稳增长主线下,建设节奏或将加速。2022年1月,国家发展改革委、国家能源局等出台《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》(发改能源规〔2022〕53号),提出到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。多项政策落地,使得我国新能源充电桩行业的发展方向和发展目标逐渐清晰,为行业发展提供有益土壤。

政府补贴从补车转向补桩,从建设补贴拓展到运营补贴。2016年财政部等五部门出台《关于“十三五”新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知》,已对充电基础设施建设、运营给予财政奖补。2022年国家发展改革委等部门《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》明确提出加大财政金融支持力度,一是优化优化财政支持政策,二是提高金融服务能力。此外各地方政府已明确出台充电桩建设补贴、充电运营补贴相关政策。可以发现政府财政补贴政策向供给侧倾斜,呈现出从“新能源汽车补贴”到“充电设施建设补贴”再逐渐转变为“充电设施建设补贴+充电设施运营补贴”。