【行业】压缩空气储能拐点已至全产业链受益(17页)

2022-11-20

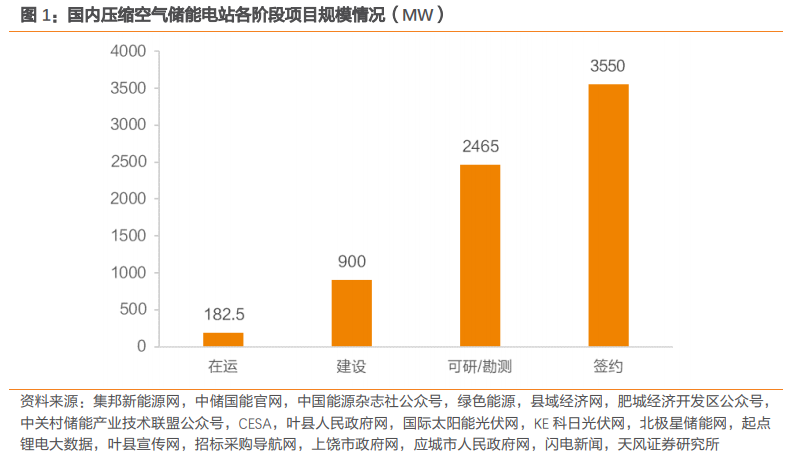

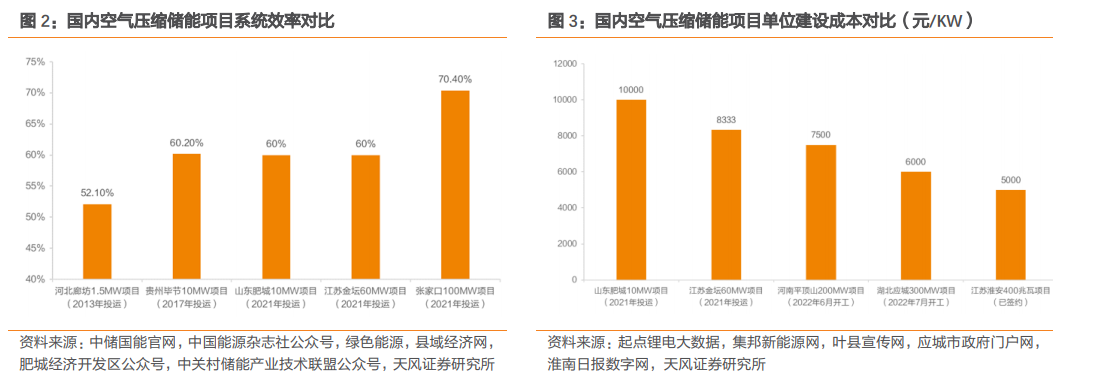

国内压缩空气储能装机规模快速扩张,产业化进程提速。从存量来看,目前国内已建成压缩空气储能项目数量为 7 个,总装机容量约 182.5MW,多为小规模示范项目;从增量来看,目前国内华能集团、华电集团、大唐集团、福能股份等多家企业均开始布局压缩空气储能项目,处于建设或规划状态的项目容量约 6.2GW,相比于存量机组规模增量显著,可以看出,压缩空气储能产业化发展已经开始提速。 压缩空气储能自身的系统效率与投资成本持续向好。系统效率方面,2013 年投运的河北廊坊 1.5MW 超临界压缩空气储能示范项目系统效率仅为 52.1%,而 2021 年投运的张家口 100MW 压缩空气储能示范项目系统效率已达到 70.4%,相比提高 18.3pct,先进压缩空气储能系统效率已经能够逼近 75%;投资成本方面,2021 年投运的山东肥城 10MW 压缩空气储能调峰电站一期项目单位建设成本达 10000 元/KW,而目前已签约的江苏淮安 400 兆瓦盐穴压缩空气储能示范项目单位建设成本已降至 5000 元/KW,降幅达 50%。综合来看,压缩空气储能的系统效率与建设成本均已接近抽水蓄能。

压缩空气储能自身的系统效率与投资成本持续向好。系统效率方面,2013 年投运的河北廊坊 1.5MW 超临界压缩空气储能示范项目系统效率仅为 52.1%,而 2021 年投运的张家口 100MW 压缩空气储能示范项目系统效率已达到 70.4%,相比提高 18.3pct,先进压缩空气储能系统效率已经能够逼近 75%;投资成本方面,2021 年投运的山东肥城 10MW 压缩空气储能调峰电站一期项目单位建设成本达 10000 元/KW,而目前已签约的江苏淮安 400 兆瓦盐穴压缩空气储能示范项目单位建设成本已降至 5000 元/KW,降幅达 50%。综合来看,压缩空气储能的系统效率与建设成本均已接近抽水蓄能。 长时储能特性更加贴合新型电力系统下的辅助服务需求。风光发电出力水平受到自然条件的约束,存在间歇性、波动性及反调峰特性,会导致电网压力增大,高峰时段电力供应不足,低峰时段反而出现弃风、弃光现象,而伴随双碳目标下新能源装机规模持续提升,上述现象将会愈发严重。以光伏发电为例,由于受到昼夜变化的影响,在整个夜晚时段都难以出力发电,在此情况下,短时间的储能市场恐难满足其调峰需求。而从近期在运及规划的压缩空气储能项目来看,其储能时长均达到 4-8 小时,由此可以看出,压缩空气储能的长时储能特性更加贴合新型电力系统下的辅助服务需求。

长时储能特性更加贴合新型电力系统下的辅助服务需求。风光发电出力水平受到自然条件的约束,存在间歇性、波动性及反调峰特性,会导致电网压力增大,高峰时段电力供应不足,低峰时段反而出现弃风、弃光现象,而伴随双碳目标下新能源装机规模持续提升,上述现象将会愈发严重。以光伏发电为例,由于受到昼夜变化的影响,在整个夜晚时段都难以出力发电,在此情况下,短时间的储能市场恐难满足其调峰需求。而从近期在运及规划的压缩空气储能项目来看,其储能时长均达到 4-8 小时,由此可以看出,压缩空气储能的长时储能特性更加贴合新型电力系统下的辅助服务需求。

压缩空气储能自身的系统效率与投资成本持续向好。系统效率方面,2013 年投运的河北廊坊 1.5MW 超临界压缩空气储能示范项目系统效率仅为 52.1%,而 2021 年投运的张家口 100MW 压缩空气储能示范项目系统效率已达到 70.4%,相比提高 18.3pct,先进压缩空气储能系统效率已经能够逼近 75%;投资成本方面,2021 年投运的山东肥城 10MW 压缩空气储能调峰电站一期项目单位建设成本达 10000 元/KW,而目前已签约的江苏淮安 400 兆瓦盐穴压缩空气储能示范项目单位建设成本已降至 5000 元/KW,降幅达 50%。综合来看,压缩空气储能的系统效率与建设成本均已接近抽水蓄能。

长时储能特性更加贴合新型电力系统下的辅助服务需求。风光发电出力水平受到自然条件的约束,存在间歇性、波动性及反调峰特性,会导致电网压力增大,高峰时段电力供应不足,低峰时段反而出现弃风、弃光现象,而伴随双碳目标下新能源装机规模持续提升,上述现象将会愈发严重。以光伏发电为例,由于受到昼夜变化的影响,在整个夜晚时段都难以出力发电,在此情况下,短时间的储能市场恐难满足其调峰需求。而从近期在运及规划的压缩空气储能项目来看,其储能时长均达到 4-8 小时,由此可以看出,压缩空气储能的长时储能特性更加贴合新型电力系统下的辅助服务需求。