【行业】充电桩出海与快充逻辑加速演进(39页)

2022-11-22

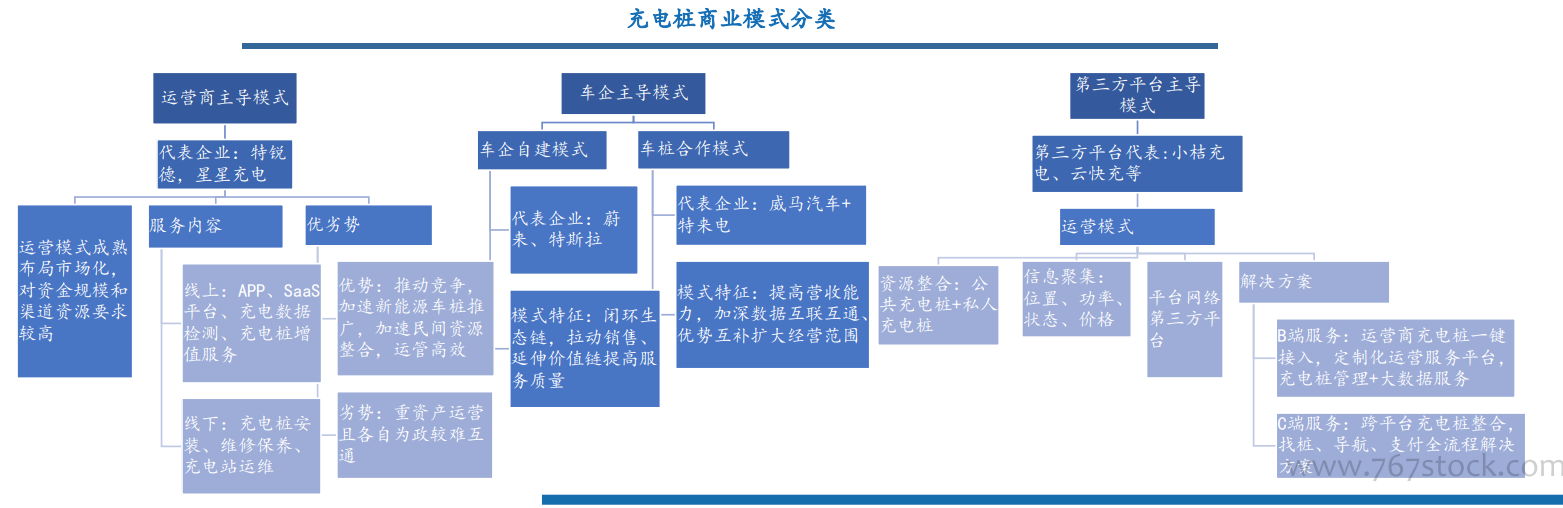

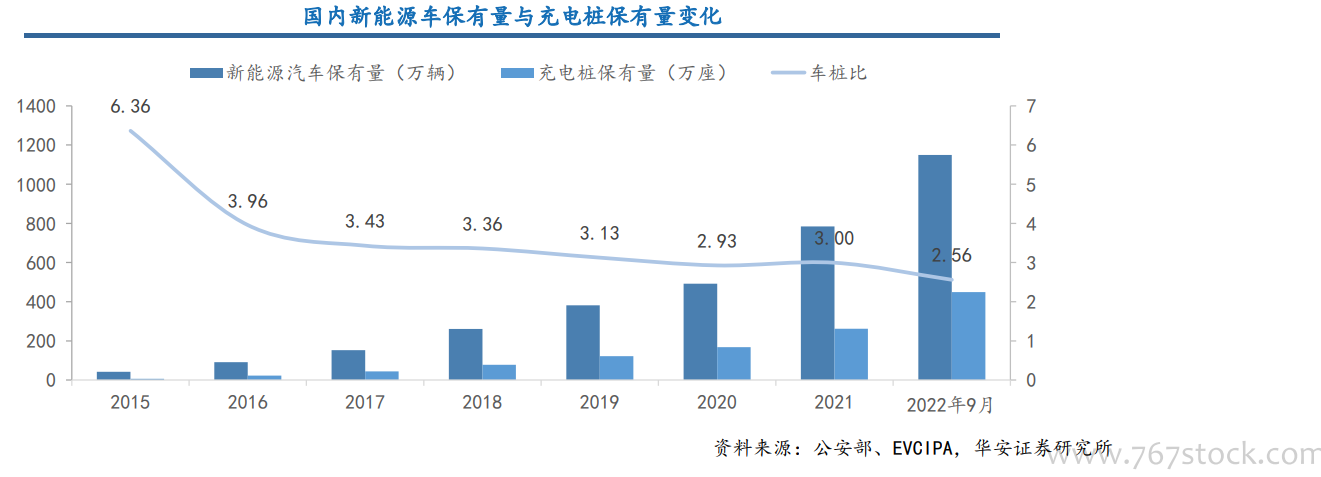

目前充电桩行业主流的商业模式主要分为运营商主导、车企主导、第三方主导、国企主导等模式。这些代表性企业或平台主要通过收集充电服务费的方式实现营业收入,此外,其他收入来源例如广告收入、流量变现、配套餐饮、增值服务等也是充电桩厂商致力于拓展的其他收入。充电桩的运营需要运营商、车企、第三方平台的高度配合,因此各方资源的整合也是开展充电桩核心业务的关键。此外充电桩的运营需要考虑场地的选择以及设备的使用,这两点决定了充电应用场景和客户群体,也决定了充电桩的利用率以及服务费定价,合理平衡收入和成本。 新能源汽车行业快速发展过程中衍生出充换电的需求,充电桩行业在前期受大量的政策与补贴驱动,加快建设进程,近年来车桩比维持在3:1上下。伴随着充电桩市场格局逐渐稳定,厂商盈利模式日渐成熟,充电桩建设也在由补贴驱动逐渐转向市场驱动。截至2022年9月,我国新能源汽车保有量达1149万辆,充电桩保有量达448.8万座,车桩比下降到至2.56∶1,距离实现更低车桩比的目标仍有一定的发展空间。

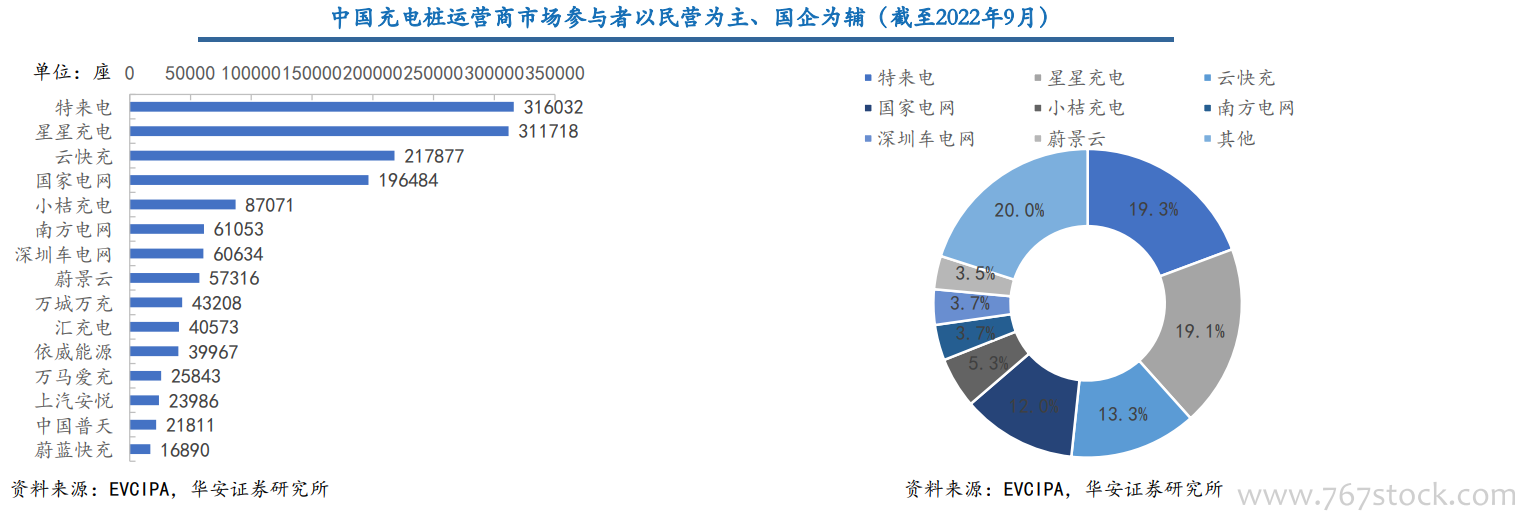

新能源汽车行业快速发展过程中衍生出充换电的需求,充电桩行业在前期受大量的政策与补贴驱动,加快建设进程,近年来车桩比维持在3:1上下。伴随着充电桩市场格局逐渐稳定,厂商盈利模式日渐成熟,充电桩建设也在由补贴驱动逐渐转向市场驱动。截至2022年9月,我国新能源汽车保有量达1149万辆,充电桩保有量达448.8万座,车桩比下降到至2.56∶1,距离实现更低车桩比的目标仍有一定的发展空间。 国内充电桩市场发展经历多个阶段,在经历早期资本疯狂入局——市场渗透率迅速提升竞争加剧——充电桩国标发布——市场出清龙头逐渐定型后,当前充电桩市场逐渐迈入稳定运营的新阶段,形成以民营企业平台商为主、国企运营为辅的局面。截至2022年9月,特来电、星星充电、云快充、国家电网四家运营商贡献63.7%的市场份额。

国内充电桩市场发展经历多个阶段,在经历早期资本疯狂入局——市场渗透率迅速提升竞争加剧——充电桩国标发布——市场出清龙头逐渐定型后,当前充电桩市场逐渐迈入稳定运营的新阶段,形成以民营企业平台商为主、国企运营为辅的局面。截至2022年9月,特来电、星星充电、云快充、国家电网四家运营商贡献63.7%的市场份额。

新能源汽车行业快速发展过程中衍生出充换电的需求,充电桩行业在前期受大量的政策与补贴驱动,加快建设进程,近年来车桩比维持在3:1上下。伴随着充电桩市场格局逐渐稳定,厂商盈利模式日渐成熟,充电桩建设也在由补贴驱动逐渐转向市场驱动。截至2022年9月,我国新能源汽车保有量达1149万辆,充电桩保有量达448.8万座,车桩比下降到至2.56∶1,距离实现更低车桩比的目标仍有一定的发展空间。

国内充电桩市场发展经历多个阶段,在经历早期资本疯狂入局——市场渗透率迅速提升竞争加剧——充电桩国标发布——市场出清龙头逐渐定型后,当前充电桩市场逐渐迈入稳定运营的新阶段,形成以民营企业平台商为主、国企运营为辅的局面。截至2022年9月,特来电、星星充电、云快充、国家电网四家运营商贡献63.7%的市场份额。