【行业】风电-论国内企业切入欧洲市场机遇(68页)

2022-11-22

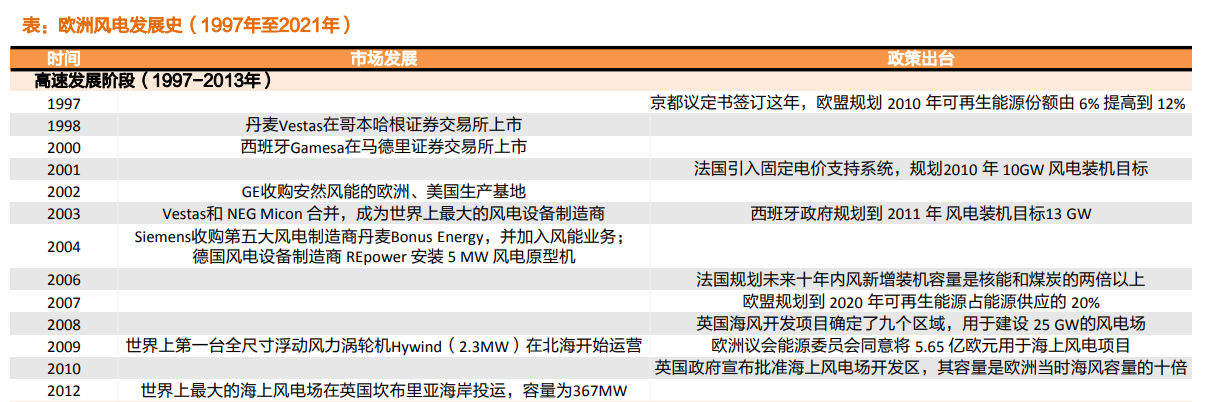

产业引导阶段(1982-1996年):在此阶段,各家风电主机厂不断推出更大功率的机型,从1982年的20kW的风电机投运,直到1995年的1.5MW原型机问世,风机大型化不断取得进展;同时,各国政府也认识到了风电的发展前景,鼓励政策不断出台,各国纷纷制定了风电的装机目标,但此时各国提出的装机目标仍较小,基本在1GW以内。 高速发展阶段(1997-2013年):1997年,也即京都议定书签订这年,欧盟规划2010年可再生能源目标上调至12%,标志着欧洲风电高速发展阶段正式开启;在此阶段内,各国风电装机政策目标开始上调至10GW以上,欧盟也将2020年可再生能源目标上调至20%;同时,各风电主机厂也频频现身资本市场,Vestas和Gamesa于1998、2000年相继上市,2003年,Vestas与NEG Micon 合并,成为全球最大的风电设备制造商,Siemens也于2004年收购全球第五大风电制造商丹麦Bonus Energy,加入风电市场的角逐。

高速发展阶段(1997-2013年):1997年,也即京都议定书签订这年,欧盟规划2010年可再生能源目标上调至12%,标志着欧洲风电高速发展阶段正式开启;在此阶段内,各国风电装机政策目标开始上调至10GW以上,欧盟也将2020年可再生能源目标上调至20%;同时,各风电主机厂也频频现身资本市场,Vestas和Gamesa于1998、2000年相继上市,2003年,Vestas与NEG Micon 合并,成为全球最大的风电设备制造商,Siemens也于2004年收购全球第五大风电制造商丹麦Bonus Energy,加入风电市场的角逐。 平价上网阶段(2014-2021年):在此阶段,风电技术已趋于成熟,风电的成本逐步下降;到2014年,陆风的价格已经低于煤炭、天然气和核能;到2016年,丹麦海风中标价格已经与传统能源相当;2021年,西班牙风电中标价创下历史新低;欧洲风电已经进入平价上网阶段,预示着成本控制或将成为各风电厂商最核心的竞争力。

平价上网阶段(2014-2021年):在此阶段,风电技术已趋于成熟,风电的成本逐步下降;到2014年,陆风的价格已经低于煤炭、天然气和核能;到2016年,丹麦海风中标价格已经与传统能源相当;2021年,西班牙风电中标价创下历史新低;欧洲风电已经进入平价上网阶段,预示着成本控制或将成为各风电厂商最核心的竞争力。

高速发展阶段(1997-2013年):1997年,也即京都议定书签订这年,欧盟规划2010年可再生能源目标上调至12%,标志着欧洲风电高速发展阶段正式开启;在此阶段内,各国风电装机政策目标开始上调至10GW以上,欧盟也将2020年可再生能源目标上调至20%;同时,各风电主机厂也频频现身资本市场,Vestas和Gamesa于1998、2000年相继上市,2003年,Vestas与NEG Micon 合并,成为全球最大的风电设备制造商,Siemens也于2004年收购全球第五大风电制造商丹麦Bonus Energy,加入风电市场的角逐。

平价上网阶段(2014-2021年):在此阶段,风电技术已趋于成熟,风电的成本逐步下降;到2014年,陆风的价格已经低于煤炭、天然气和核能;到2016年,丹麦海风中标价格已经与传统能源相当;2021年,西班牙风电中标价创下历史新低;欧洲风电已经进入平价上网阶段,预示着成本控制或将成为各风电厂商最核心的竞争力。