【行业】海外充电桩行业深度研究报告(24页)

2022-11-22

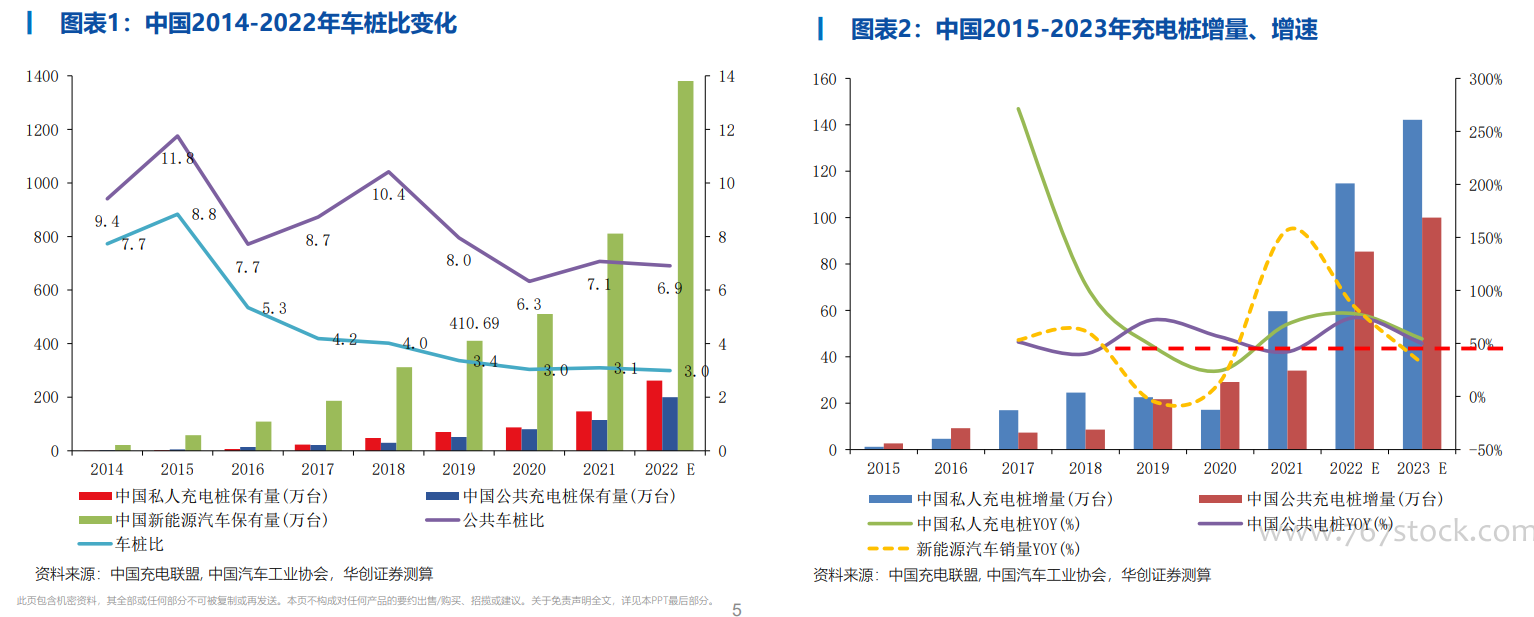

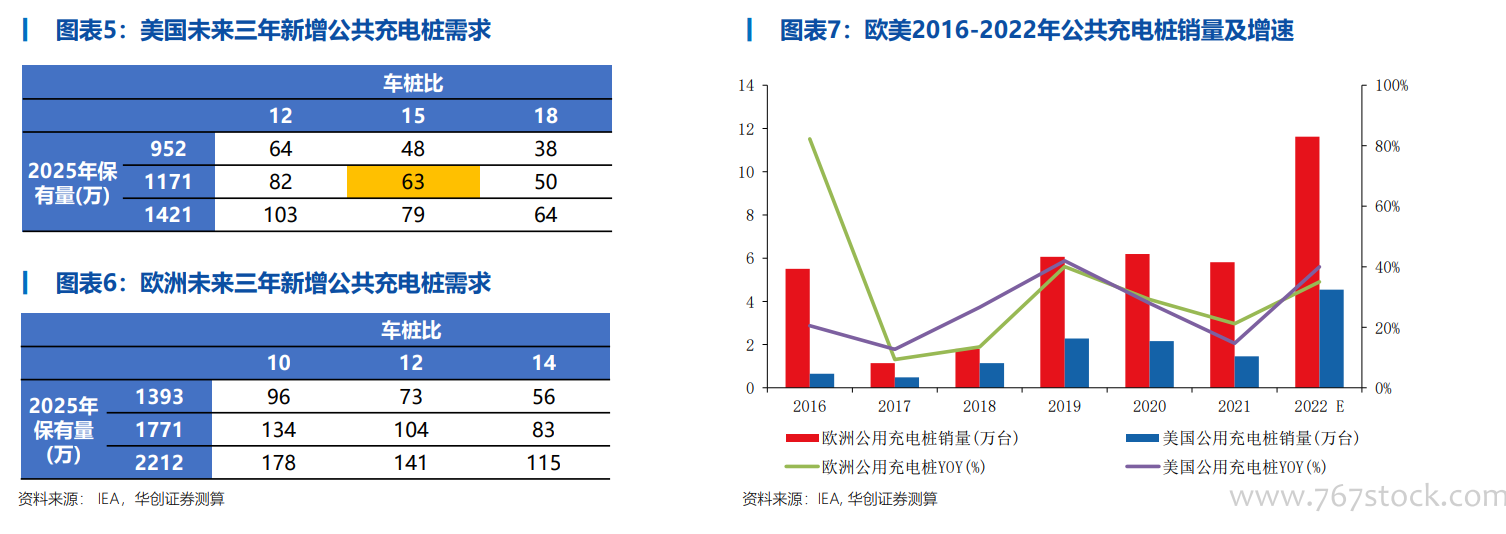

预计国内公共桩的车桩比为6.9,公共+私人合计的车桩比为3.0。得益于早期的政策推动和高产品力的车型推动,国内新能源车市场较欧洲和美国发展更快且配套设施完善,在2019年以前车桩比长期在8-11范围之间波动,而2019年总体保有量突破400万辆,终端需求规模的起量带动了国内充电桩的高速发展,目前公共桩的车桩比保持在7.0左右,合计的车桩比维持在3.0左右。 相较于国内的配套情况,海外充电桩基础建设严重不足。到2021年,欧洲仅有33.2万座公共充电桩,车桩比17,美国仅有11.4万座公共充电桩,车桩比20,无论是相较于国内的配套情况还是海外在2020年之前的情况都严重不足。欧洲新能源车保有量在2021年突破400万辆达到约550万辆,但是其并未出现如国内市场的演绎,反而2020、2021两年车桩比进一步提升,我们预计疫情是导致欧洲和美国新能源车基础建设的失位的原因之一,而随着海外的完全放开、叠加从2021年开始的政策推动、同时国内更有竞争力的供应链开始出口海外,从2023年开始欧美的车桩比有望回归理性,行业需求有望爆发。

相较于国内的配套情况,海外充电桩基础建设严重不足。到2021年,欧洲仅有33.2万座公共充电桩,车桩比17,美国仅有11.4万座公共充电桩,车桩比20,无论是相较于国内的配套情况还是海外在2020年之前的情况都严重不足。欧洲新能源车保有量在2021年突破400万辆达到约550万辆,但是其并未出现如国内市场的演绎,反而2020、2021两年车桩比进一步提升,我们预计疫情是导致欧洲和美国新能源车基础建设的失位的原因之一,而随着海外的完全放开、叠加从2021年开始的政策推动、同时国内更有竞争力的供应链开始出口海外,从2023年开始欧美的车桩比有望回归理性,行业需求有望爆发。 海外的车桩比缺口蕴含巨大市场空间。按美国保有量复合增速50%、欧洲保有量复合增速30%计算,预计到2025年美国、欧洲分别拥有约1200万辆新能源车、1800万辆新能源车,若车桩比降到合理比例,预计对应未来三年建设需求达170万台,分摊到3年每年新增充电桩55万台,直流桩单桩价格在10-20万之间,对应市场空间550-1100亿元/年。

海外的车桩比缺口蕴含巨大市场空间。按美国保有量复合增速50%、欧洲保有量复合增速30%计算,预计到2025年美国、欧洲分别拥有约1200万辆新能源车、1800万辆新能源车,若车桩比降到合理比例,预计对应未来三年建设需求达170万台,分摊到3年每年新增充电桩55万台,直流桩单桩价格在10-20万之间,对应市场空间550-1100亿元/年。

相较于国内的配套情况,海外充电桩基础建设严重不足。到2021年,欧洲仅有33.2万座公共充电桩,车桩比17,美国仅有11.4万座公共充电桩,车桩比20,无论是相较于国内的配套情况还是海外在2020年之前的情况都严重不足。欧洲新能源车保有量在2021年突破400万辆达到约550万辆,但是其并未出现如国内市场的演绎,反而2020、2021两年车桩比进一步提升,我们预计疫情是导致欧洲和美国新能源车基础建设的失位的原因之一,而随着海外的完全放开、叠加从2021年开始的政策推动、同时国内更有竞争力的供应链开始出口海外,从2023年开始欧美的车桩比有望回归理性,行业需求有望爆发。

海外的车桩比缺口蕴含巨大市场空间。按美国保有量复合增速50%、欧洲保有量复合增速30%计算,预计到2025年美国、欧洲分别拥有约1200万辆新能源车、1800万辆新能源车,若车桩比降到合理比例,预计对应未来三年建设需求达170万台,分摊到3年每年新增充电桩55万台,直流桩单桩价格在10-20万之间,对应市场空间550-1100亿元/年。