【行业】光伏- N型降本路径孕育投资机会(24页)

2022-12-06

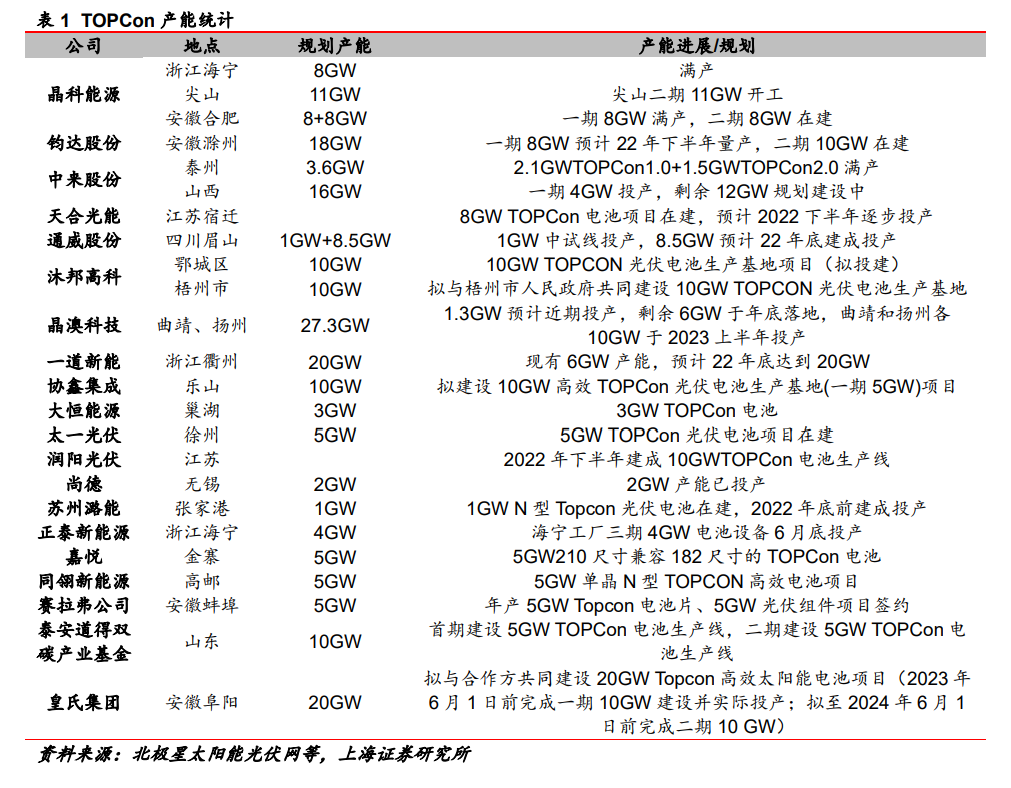

TOPCon 规划产能近 230GW,22 年底超 90GW 建成/投产。TOPCon 是最先落地、规划最多、在建和投产产能最多的 N 型电池路线。晶科能源、中来股份、钧达股份、天合光能等行业龙头均在 TOPCon 路线有布局,其中晶科能源目前 16GW 满产,钧达一期 8GW 预计 22 年下半年量产,中来泰州 3.6GW 满产山西4GW 爬坡过程中。预计 22 年底已投产+建成 TOPCon 产能将超过 90GW。按照已有规划,23 年至少新增投产 40GW 产能。 异质结规划产能超 170GW,22 年量产产能近 6GW。国内异质结电池产能规划较多,但是目前只有华晟、爱康及金刚玻璃有量产产能落地,22 年华晟已投产 2.7GW、爱康科技预计 22 年底产能实现 2GW、金刚玻璃 1.2GW 于今年 2 月即进入量产准备阶段,合计 22 年异质结落地 5.9GW。华晟作为异质结电池佼佼者,已经率先实现 2.7GW 电池与组件产能,三期 4.8GW 产能预计于23 年投产,预计 23 年底将实现 7.5GW 异质结产能,目前分别在无锡与大理各规划 5GW 异质结电池与组件产能。爱康科技、宝馨科技以及金刚玻璃分别规划 24GW、18GW、6GW 异质结产能。

异质结规划产能超 170GW,22 年量产产能近 6GW。国内异质结电池产能规划较多,但是目前只有华晟、爱康及金刚玻璃有量产产能落地,22 年华晟已投产 2.7GW、爱康科技预计 22 年底产能实现 2GW、金刚玻璃 1.2GW 于今年 2 月即进入量产准备阶段,合计 22 年异质结落地 5.9GW。华晟作为异质结电池佼佼者,已经率先实现 2.7GW 电池与组件产能,三期 4.8GW 产能预计于23 年投产,预计 23 年底将实现 7.5GW 异质结产能,目前分别在无锡与大理各规划 5GW 异质结电池与组件产能。爱康科技、宝馨科技以及金刚玻璃分别规划 24GW、18GW、6GW 异质结产能。 硅片成本占比 62%,银浆占比 16%。薄片化和降低银耗是 N型电池降本主要路径。电池成本包括硅成本和非硅成本。降低硅成本方面,主要通过硅片薄片化实现。非硅成本中银浆占比较高,TOPCon 银浆成本占比达 16%。根据中国光伏协会数据,2021 年,p 型电池正银消耗量约 71.7mg/片,背银消耗量约24.7mg/片,TOPCon 电池正面银铝浆(95%银)消耗 75.1mg/片,头部企业背银消耗量约为 70mg/片;异质结电池双面低温银浆消耗量约 190mg/片。N 型电池银浆成本远高于 P 型,银浆降本将成为降本主要手段。

硅片成本占比 62%,银浆占比 16%。薄片化和降低银耗是 N型电池降本主要路径。电池成本包括硅成本和非硅成本。降低硅成本方面,主要通过硅片薄片化实现。非硅成本中银浆占比较高,TOPCon 银浆成本占比达 16%。根据中国光伏协会数据,2021 年,p 型电池正银消耗量约 71.7mg/片,背银消耗量约24.7mg/片,TOPCon 电池正面银铝浆(95%银)消耗 75.1mg/片,头部企业背银消耗量约为 70mg/片;异质结电池双面低温银浆消耗量约 190mg/片。N 型电池银浆成本远高于 P 型,银浆降本将成为降本主要手段。

异质结规划产能超 170GW,22 年量产产能近 6GW。国内异质结电池产能规划较多,但是目前只有华晟、爱康及金刚玻璃有量产产能落地,22 年华晟已投产 2.7GW、爱康科技预计 22 年底产能实现 2GW、金刚玻璃 1.2GW 于今年 2 月即进入量产准备阶段,合计 22 年异质结落地 5.9GW。华晟作为异质结电池佼佼者,已经率先实现 2.7GW 电池与组件产能,三期 4.8GW 产能预计于23 年投产,预计 23 年底将实现 7.5GW 异质结产能,目前分别在无锡与大理各规划 5GW 异质结电池与组件产能。爱康科技、宝馨科技以及金刚玻璃分别规划 24GW、18GW、6GW 异质结产能。

硅片成本占比 62%,银浆占比 16%。薄片化和降低银耗是 N型电池降本主要路径。电池成本包括硅成本和非硅成本。降低硅成本方面,主要通过硅片薄片化实现。非硅成本中银浆占比较高,TOPCon 银浆成本占比达 16%。根据中国光伏协会数据,2021 年,p 型电池正银消耗量约 71.7mg/片,背银消耗量约24.7mg/片,TOPCon 电池正面银铝浆(95%银)消耗 75.1mg/片,头部企业背银消耗量约为 70mg/片;异质结电池双面低温银浆消耗量约 190mg/片。N 型电池银浆成本远高于 P 型,银浆降本将成为降本主要手段。