【行业】光伏组件小辅材-长期格局优化有空间(39页)

2022-12-06

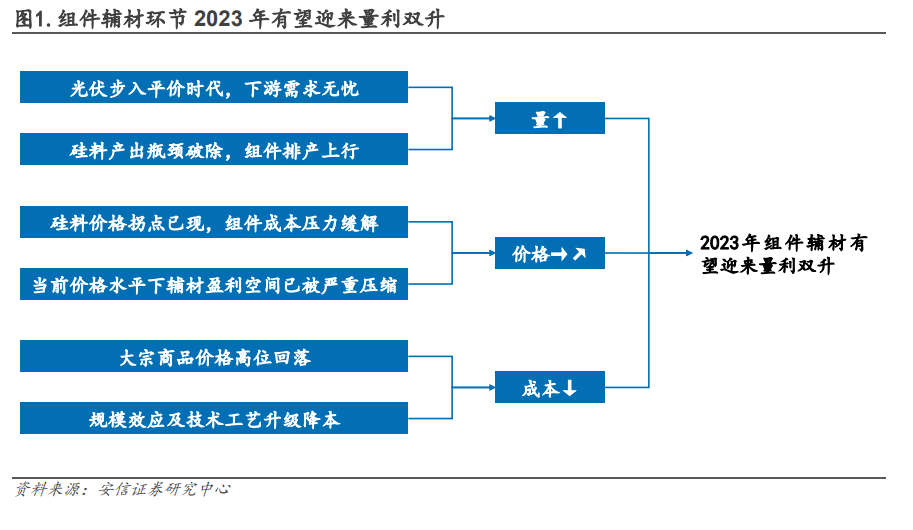

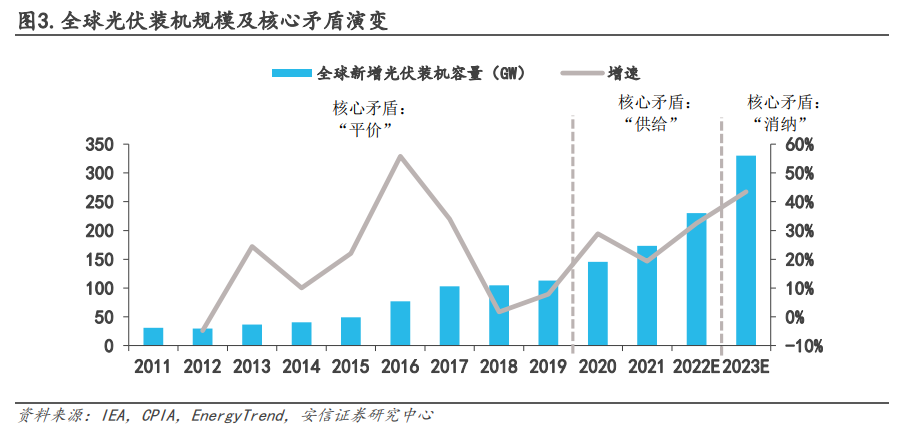

“量”的角度:过去两年光伏行业主要矛盾为上游供给瓶颈,硅料产出限制终端装机与组件排产。2022Q4 起硅料产出迎来实质性放量,2022 年年底国内硅料产能超过 120 万吨,预计2023 年硅料实际产出能够支撑 400GW 以上的组件出货,较 2022 年增长 40%以上。辅材是光伏组件的重要组成部分,成本占比约为 30%-40%,随着组件排产的上行,辅材环节有望迎来确定性量增。 “利”的角度:此前阶段性供需错配导致光伏产业链上下游博弈加剧,行业盈利集中在上游环节,硅料价格高企导致组件厂商成本压力巨大,辅材环节盈利空间压缩。2022 年 11 月起上游硅料价格已有明显松动,组件环节成本压力迎来改善预期,辅材环节价格压力有望同步减轻。与此同时,2022Q2 起大宗商品价格整体呈高位回落态势,辅材环节原材料成本压力亦有明显缓解。我们预计 2022Q2-Q3 或为辅材环节盈利底部,2023 年辅材盈利能力有望迎来修复。

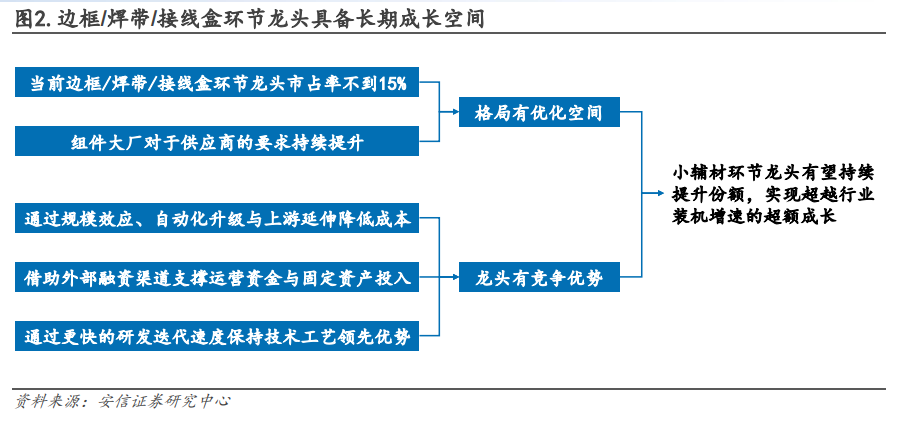

“利”的角度:此前阶段性供需错配导致光伏产业链上下游博弈加剧,行业盈利集中在上游环节,硅料价格高企导致组件厂商成本压力巨大,辅材环节盈利空间压缩。2022 年 11 月起上游硅料价格已有明显松动,组件环节成本压力迎来改善预期,辅材环节价格压力有望同步减轻。与此同时,2022Q2 起大宗商品价格整体呈高位回落态势,辅材环节原材料成本压力亦有明显缓解。我们预计 2022Q2-Q3 或为辅材环节盈利底部,2023 年辅材盈利能力有望迎来修复。 行业格局有优化空间:在各个辅材环节中,玻璃/胶膜/背板环节已经呈现“单龙头”或“双寡头”的稳态格局,头部 1-2 家厂商占据 40%-50%的市场份额,而边框/焊带/接线盒环节目前龙头厂商的份额尚不到 15%,市场集中度仍有较大提升空间。对于组件大厂而言,规模实力较强的头部辅材企业可满足低成本采购、供应保障、分担现金流压力等多重要求,未来小辅材龙头与组件龙头“大对大”的合作模式有望进一步加强。

行业格局有优化空间:在各个辅材环节中,玻璃/胶膜/背板环节已经呈现“单龙头”或“双寡头”的稳态格局,头部 1-2 家厂商占据 40%-50%的市场份额,而边框/焊带/接线盒环节目前龙头厂商的份额尚不到 15%,市场集中度仍有较大提升空间。对于组件大厂而言,规模实力较强的头部辅材企业可满足低成本采购、供应保障、分担现金流压力等多重要求,未来小辅材龙头与组件龙头“大对大”的合作模式有望进一步加强。

“利”的角度:此前阶段性供需错配导致光伏产业链上下游博弈加剧,行业盈利集中在上游环节,硅料价格高企导致组件厂商成本压力巨大,辅材环节盈利空间压缩。2022 年 11 月起上游硅料价格已有明显松动,组件环节成本压力迎来改善预期,辅材环节价格压力有望同步减轻。与此同时,2022Q2 起大宗商品价格整体呈高位回落态势,辅材环节原材料成本压力亦有明显缓解。我们预计 2022Q2-Q3 或为辅材环节盈利底部,2023 年辅材盈利能力有望迎来修复。

行业格局有优化空间:在各个辅材环节中,玻璃/胶膜/背板环节已经呈现“单龙头”或“双寡头”的稳态格局,头部 1-2 家厂商占据 40%-50%的市场份额,而边框/焊带/接线盒环节目前龙头厂商的份额尚不到 15%,市场集中度仍有较大提升空间。对于组件大厂而言,规模实力较强的头部辅材企业可满足低成本采购、供应保障、分担现金流压力等多重要求,未来小辅材龙头与组件龙头“大对大”的合作模式有望进一步加强。