【行业】电力设备-大储户储齐飞全球储能齐放量(20页)

2022-12-13

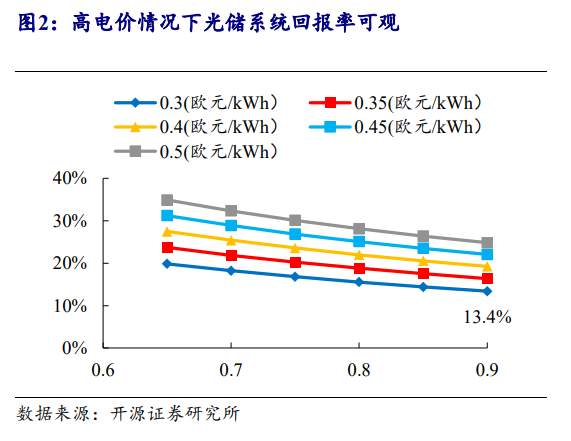

2022 年是户用储能兴起元年,表前储能市场放量在即。储能按照应用领域不同可以分为表前储能、表后储能与便携储能,表前储能可进一步细分为电源侧储能与电网侧储能,属于电力工程投资。表后储能则主要用与工商业与户用场景,其中户用储能系统直接面向终端居民用户,具有一定电器化的特征。2022 年当下因为能源危机导致的电价上涨使得户用储能市场在欧洲等地呈现快速增长趋势。到 2022Q4随着冬季用电高峰的到来,户用储能市场有望延续高增长态势,收益端的弹性使得户储在当下拥有更快的装机速度。 能源危机导致海外电价居高不下,户储经济性凸显。以德国为例,在俄乌冲突爆发导致其天然气供应不足的情况下,电价出现了出现了快速上涨,根据 TRADINGECONOMICS 统计的德国期货电价最高达到了近 0.7 欧元/kWh,相比 2022 年初增长6 倍,虽然近期有所下降,不过当前居民用电价格已经被锁定,居民端的装机意愿仍然很强。根据我们的测算,一个 10kWh 容量运行时间为 20 年的户用储能系统,假定初始光储投资总成本为 0.9 欧元/Wh,用电价格为 0.3 欧元/kWh 的情况下,其投资收益率将达 13.4%,投资回收期仅为 5 年。在 0.65 欧元/Wh 投资成本和 0.5 欧元/kWh的居民用电价格下,其收益率可高达 34.9%,投资回收期仅为 2 年。

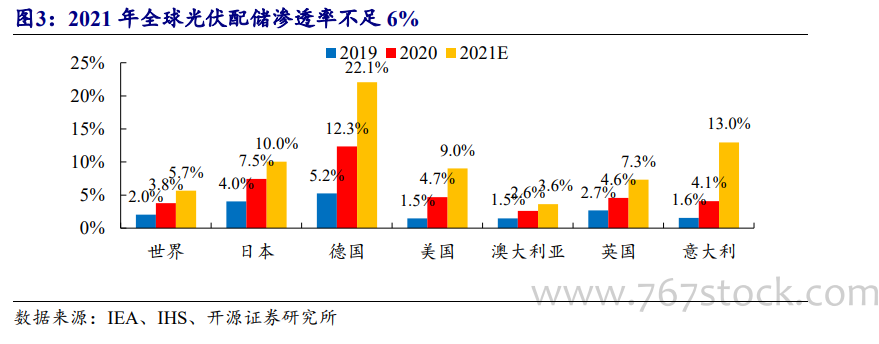

能源危机导致海外电价居高不下,户储经济性凸显。以德国为例,在俄乌冲突爆发导致其天然气供应不足的情况下,电价出现了出现了快速上涨,根据 TRADINGECONOMICS 统计的德国期货电价最高达到了近 0.7 欧元/kWh,相比 2022 年初增长6 倍,虽然近期有所下降,不过当前居民用电价格已经被锁定,居民端的装机意愿仍然很强。根据我们的测算,一个 10kWh 容量运行时间为 20 年的户用储能系统,假定初始光储投资总成本为 0.9 欧元/Wh,用电价格为 0.3 欧元/kWh 的情况下,其投资收益率将达 13.4%,投资回收期仅为 5 年。在 0.65 欧元/Wh 投资成本和 0.5 欧元/kWh的居民用电价格下,其收益率可高达 34.9%,投资回收期仅为 2 年。 2021 年全球光伏配储渗透率不足 6%,欧洲渗透率增速最快,但仍有大幅提升空间。根据 IHS 和 IEA 统计数据计算,全球累计光伏配储比例逐年上升,经测算全球户用光伏配储渗透率到 2021 年已经达到了 5.7%,仍然较低。分区域来看,目前仅有意大利和德国等欧洲地区渗透率达到了 10%以上,其中德国的渗透率超过了 20%。不过从全球范围内可以看出,包括美国、澳洲等在内的多个国家,其光伏配储渗透率仍不足 10%,全球户储渗透率仍有很大的提升空间。

2021 年全球光伏配储渗透率不足 6%,欧洲渗透率增速最快,但仍有大幅提升空间。根据 IHS 和 IEA 统计数据计算,全球累计光伏配储比例逐年上升,经测算全球户用光伏配储渗透率到 2021 年已经达到了 5.7%,仍然较低。分区域来看,目前仅有意大利和德国等欧洲地区渗透率达到了 10%以上,其中德国的渗透率超过了 20%。不过从全球范围内可以看出,包括美国、澳洲等在内的多个国家,其光伏配储渗透率仍不足 10%,全球户储渗透率仍有很大的提升空间。

能源危机导致海外电价居高不下,户储经济性凸显。以德国为例,在俄乌冲突爆发导致其天然气供应不足的情况下,电价出现了出现了快速上涨,根据 TRADINGECONOMICS 统计的德国期货电价最高达到了近 0.7 欧元/kWh,相比 2022 年初增长6 倍,虽然近期有所下降,不过当前居民用电价格已经被锁定,居民端的装机意愿仍然很强。根据我们的测算,一个 10kWh 容量运行时间为 20 年的户用储能系统,假定初始光储投资总成本为 0.9 欧元/Wh,用电价格为 0.3 欧元/kWh 的情况下,其投资收益率将达 13.4%,投资回收期仅为 5 年。在 0.65 欧元/Wh 投资成本和 0.5 欧元/kWh的居民用电价格下,其收益率可高达 34.9%,投资回收期仅为 2 年。

2021 年全球光伏配储渗透率不足 6%,欧洲渗透率增速最快,但仍有大幅提升空间。根据 IHS 和 IEA 统计数据计算,全球累计光伏配储比例逐年上升,经测算全球户用光伏配储渗透率到 2021 年已经达到了 5.7%,仍然较低。分区域来看,目前仅有意大利和德国等欧洲地区渗透率达到了 10%以上,其中德国的渗透率超过了 20%。不过从全球范围内可以看出,包括美国、澳洲等在内的多个国家,其光伏配储渗透率仍不足 10%,全球户储渗透率仍有很大的提升空间。