【行业】光伏硅片-格局优化龙头恒强(44页)

2022-12-15

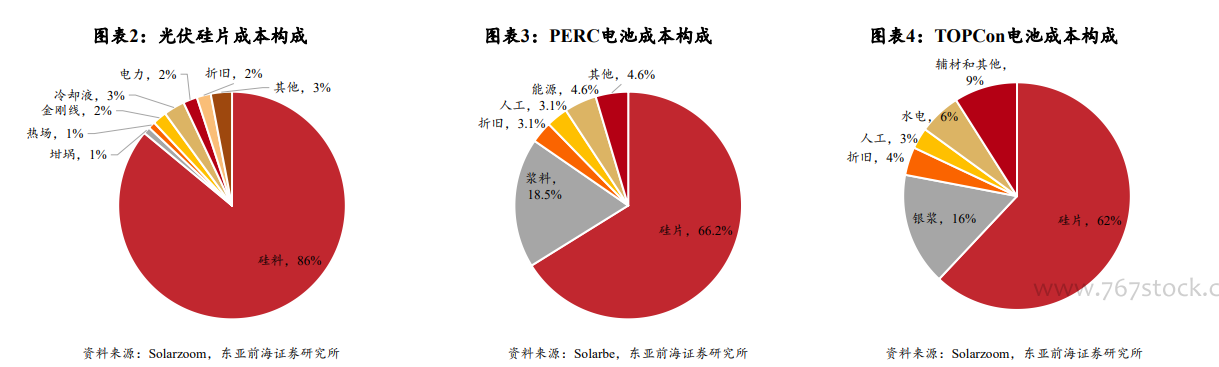

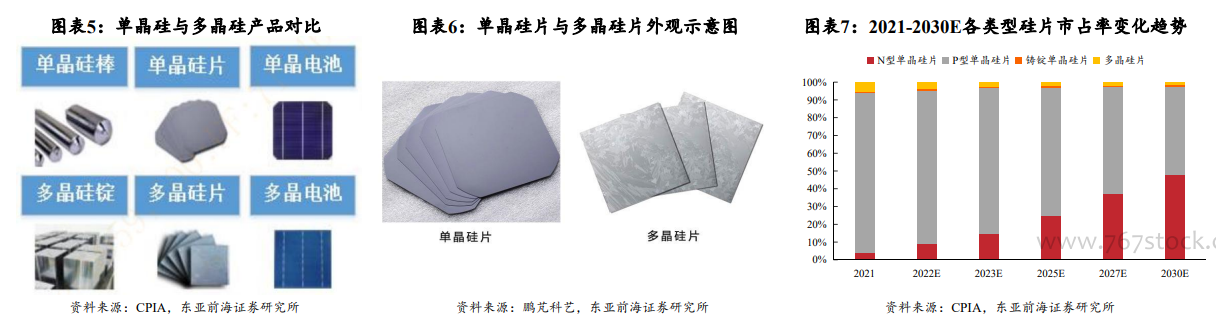

光伏硅片是光伏电池片的核心原材料,位于光伏主产业链上游环节。光伏硅片,是将硅棒通过切片、抛磨、清洗等工艺形成的高纯片状硅,是重要的半导体材料,在其中掺入微量的第IIIA族元素(硼),可形成P型硅半导体;掺入微量的第VA族元素(磷),可形成N型硅半导体;将N、P型半导体结合在一起,可做成晶硅光伏电池片,将太阳的辐射能转变为电能。根据Solarzoom数据,硅料是光伏硅片的成本核心,占其成本比重高达86%,此外,作为生产设备/辅材的冷却液/金刚线/热场/坩埚的成本占比分别为3%/2%/1%/1%,电力作为主要的能源成本其占比为2%。光伏硅片的下游为光伏电池片,在PERC/TOPCon电池中硅片占电池片成本比重分别为66.2%/62%,是电池片的核心原材料。 光伏硅片根据原料和工艺的不同可分为单晶硅片和多晶硅片。从晶体品质来看,多晶硅是多个微小单晶的组合,中间有大量的晶界,晶格排列是无序的,而单晶硅的晶格排列更为完整,在同样的切片工艺条件下表面缺陷少于多晶硅,位错密度和金属杂质比多晶硅小得多,其少子寿命比多晶硅高出数十倍,从而表现出更高的转换效率;从机械性能来看,多晶硅片的最大弯曲位移比单晶硅片低1/4,因此在电池的生产和运输过程中更易产生破碎、隐裂等问题;从生产工艺来看,单晶硅棒主要使用直拉法生产,多晶硅锭主要使用铸锭法生产,单晶硅棒可以稳定应用金刚线切割工艺,显著降低切片成本,并提高电池转换效率,而多晶硅锭的晶体结构缺陷导致其切割工艺改进难度较大,只能用传统的砂线来切,成本下降空间较为有限。根据CPIA数据,2021年单晶硅片(P型+N型)市场占比约94.5%,随着下游对单晶产品的需求增大,单晶硅片市场占比也将进一步增大;多晶硅片的市场份额由2020年的9.3%下降至2021年的5.2%,未来将呈逐步下降趋势。

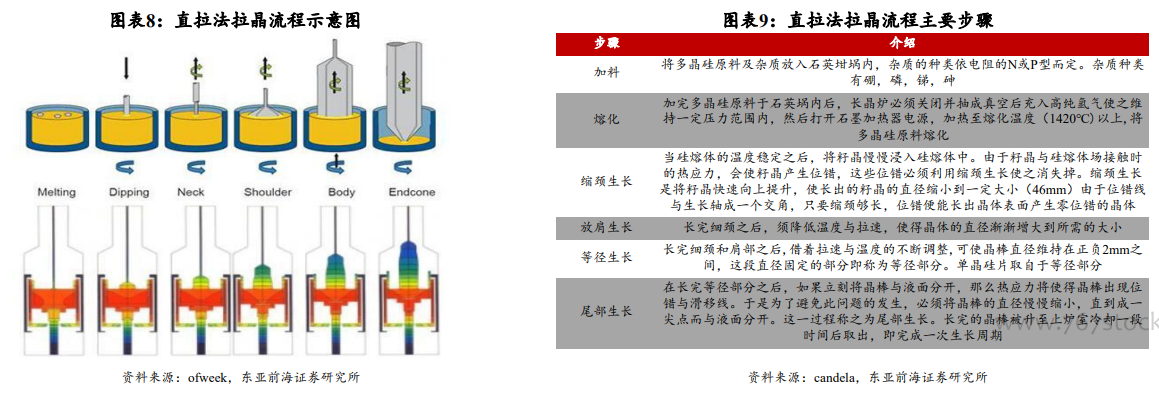

光伏硅片根据原料和工艺的不同可分为单晶硅片和多晶硅片。从晶体品质来看,多晶硅是多个微小单晶的组合,中间有大量的晶界,晶格排列是无序的,而单晶硅的晶格排列更为完整,在同样的切片工艺条件下表面缺陷少于多晶硅,位错密度和金属杂质比多晶硅小得多,其少子寿命比多晶硅高出数十倍,从而表现出更高的转换效率;从机械性能来看,多晶硅片的最大弯曲位移比单晶硅片低1/4,因此在电池的生产和运输过程中更易产生破碎、隐裂等问题;从生产工艺来看,单晶硅棒主要使用直拉法生产,多晶硅锭主要使用铸锭法生产,单晶硅棒可以稳定应用金刚线切割工艺,显著降低切片成本,并提高电池转换效率,而多晶硅锭的晶体结构缺陷导致其切割工艺改进难度较大,只能用传统的砂线来切,成本下降空间较为有限。根据CPIA数据,2021年单晶硅片(P型+N型)市场占比约94.5%,随着下游对单晶产品的需求增大,单晶硅片市场占比也将进一步增大;多晶硅片的市场份额由2020年的9.3%下降至2021年的5.2%,未来将呈逐步下降趋势。 光伏领域主要使用直拉法制备单晶硅棒。根据长晶方式不同,单晶硅制备技术可分为直拉法和区熔法。光伏领域主要使用直拉法,其主要工艺包括:加料、熔化、缩颈生长、放肩生长、等径生长、尾部生长,通过加热放置于坩埚内的多晶硅原料使其成为溶液,并通过安置在炉体上方的籽晶轴,使得单晶晶种能与硅溶液进行接触。通过籽晶轴转动和上下移动,硅液会沿着籽晶表面凝结和生长,最终形成单晶硅棒。区熔法可以生产出高质量的高纯度单晶,但其对原料、设备和技术的要求较为苛刻,生产的晶体尺寸较小,且生产成本较高,目前主要应用于对硅片要求较高的半导体领域。

光伏领域主要使用直拉法制备单晶硅棒。根据长晶方式不同,单晶硅制备技术可分为直拉法和区熔法。光伏领域主要使用直拉法,其主要工艺包括:加料、熔化、缩颈生长、放肩生长、等径生长、尾部生长,通过加热放置于坩埚内的多晶硅原料使其成为溶液,并通过安置在炉体上方的籽晶轴,使得单晶晶种能与硅溶液进行接触。通过籽晶轴转动和上下移动,硅液会沿着籽晶表面凝结和生长,最终形成单晶硅棒。区熔法可以生产出高质量的高纯度单晶,但其对原料、设备和技术的要求较为苛刻,生产的晶体尺寸较小,且生产成本较高,目前主要应用于对硅片要求较高的半导体领域。

光伏硅片根据原料和工艺的不同可分为单晶硅片和多晶硅片。从晶体品质来看,多晶硅是多个微小单晶的组合,中间有大量的晶界,晶格排列是无序的,而单晶硅的晶格排列更为完整,在同样的切片工艺条件下表面缺陷少于多晶硅,位错密度和金属杂质比多晶硅小得多,其少子寿命比多晶硅高出数十倍,从而表现出更高的转换效率;从机械性能来看,多晶硅片的最大弯曲位移比单晶硅片低1/4,因此在电池的生产和运输过程中更易产生破碎、隐裂等问题;从生产工艺来看,单晶硅棒主要使用直拉法生产,多晶硅锭主要使用铸锭法生产,单晶硅棒可以稳定应用金刚线切割工艺,显著降低切片成本,并提高电池转换效率,而多晶硅锭的晶体结构缺陷导致其切割工艺改进难度较大,只能用传统的砂线来切,成本下降空间较为有限。根据CPIA数据,2021年单晶硅片(P型+N型)市场占比约94.5%,随着下游对单晶产品的需求增大,单晶硅片市场占比也将进一步增大;多晶硅片的市场份额由2020年的9.3%下降至2021年的5.2%,未来将呈逐步下降趋势。

光伏领域主要使用直拉法制备单晶硅棒。根据长晶方式不同,单晶硅制备技术可分为直拉法和区熔法。光伏领域主要使用直拉法,其主要工艺包括:加料、熔化、缩颈生长、放肩生长、等径生长、尾部生长,通过加热放置于坩埚内的多晶硅原料使其成为溶液,并通过安置在炉体上方的籽晶轴,使得单晶晶种能与硅溶液进行接触。通过籽晶轴转动和上下移动,硅液会沿着籽晶表面凝结和生长,最终形成单晶硅棒。区熔法可以生产出高质量的高纯度单晶,但其对原料、设备和技术的要求较为苛刻,生产的晶体尺寸较小,且生产成本较高,目前主要应用于对硅片要求较高的半导体领域。