【行业】新能源电池-动力电池装车量高景气延续(17页)

2022-12-21

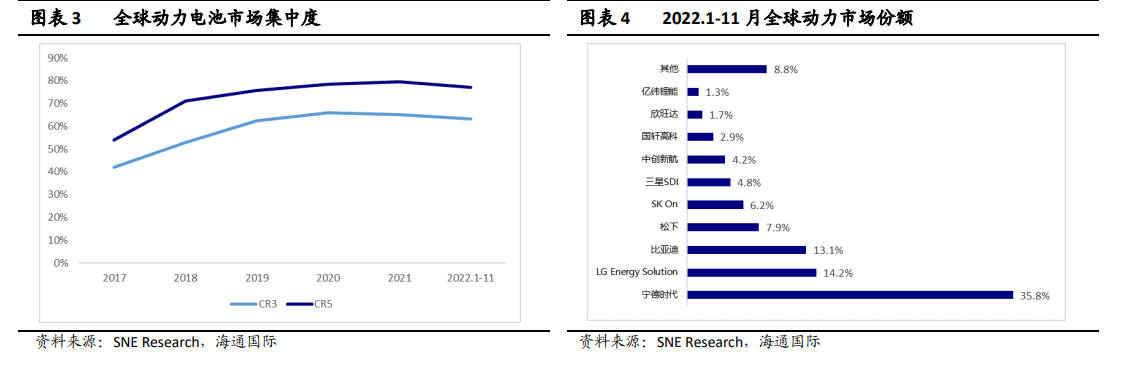

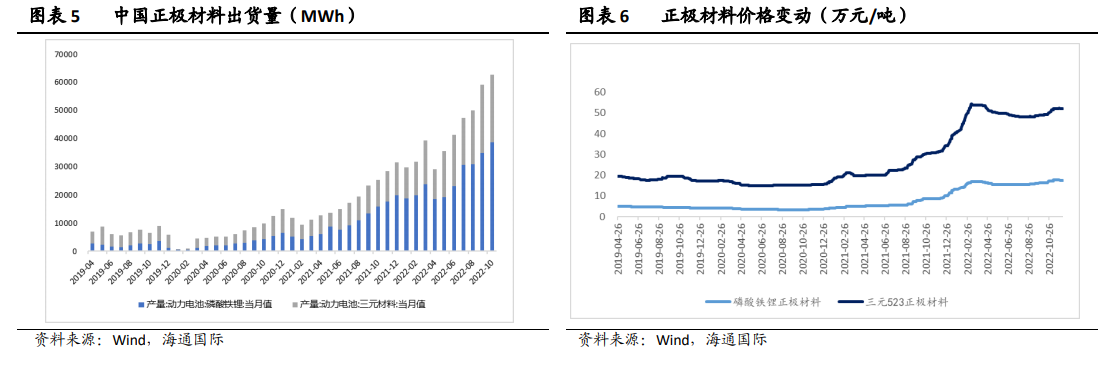

全球动力电池集中度较高。根据 SNE Research 数据,近五年全球动力电池行业集中度总体呈上升趋势。2022 年 1-11 约,全球动力电池装车量 CR5 市场份额77.2%,CR3 65.0%。其中宁德时代与比亚迪分别占比 35.8%/13.1%,居一三位。根据中国汽车动力电池产业联盟统计,2022 年 1-11 月我国共计 51 家动力电池企业实现装 车 配 套 , 较 2021 年 同 期 减 少 3 家 , CR3/CR5/CR10 装车量分别为220/245/254GWh,占总装车量比 85.0%/94.7%/98.1%。 正极材料-三元与磷酸铁锂份额分化。受原材料价格上涨影响,主机厂为降低成本压力,转而采用铁锂电池,通过 CTP 等技术实现提升整包能量密度提升,缩小与三元电池的差距。2022 年磷酸铁锂体系从微型车垂直向上加速覆盖 A 级与 B 级车,有效提升性价比,促进 A 级电动车销量扩张。根据电池中国统计,至 2025 年国内厂商正极材料扩产规模近 1,000 万吨,对应超过 4TWh 动力电池规模,其中磷酸铁锂占比超过 80%。我们认为,正极材料规划产能可以满足未来 3-5 年装机需求,正极材料或出现高端产能紧缺,低端产能过剩情况。

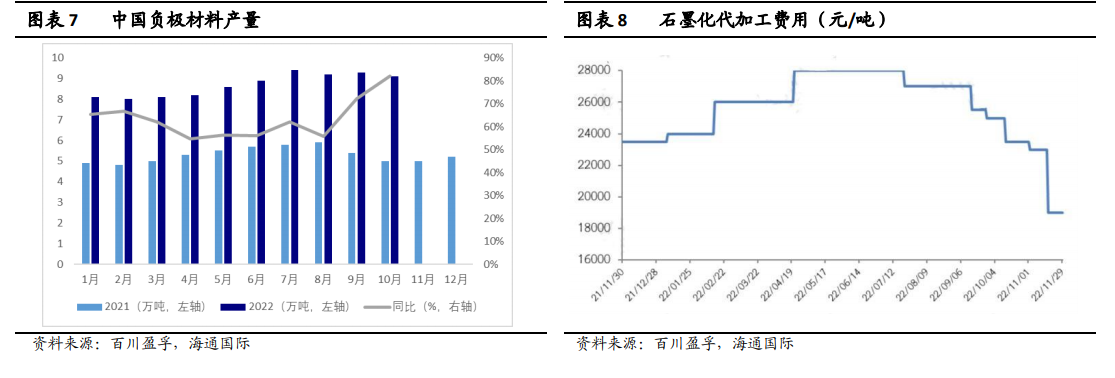

正极材料-三元与磷酸铁锂份额分化。受原材料价格上涨影响,主机厂为降低成本压力,转而采用铁锂电池,通过 CTP 等技术实现提升整包能量密度提升,缩小与三元电池的差距。2022 年磷酸铁锂体系从微型车垂直向上加速覆盖 A 级与 B 级车,有效提升性价比,促进 A 级电动车销量扩张。根据电池中国统计,至 2025 年国内厂商正极材料扩产规模近 1,000 万吨,对应超过 4TWh 动力电池规模,其中磷酸铁锂占比超过 80%。我们认为,正极材料规划产能可以满足未来 3-5 年装机需求,正极材料或出现高端产能紧缺,低端产能过剩情况。 负极材料-石墨化供需紧张缓解。2021 年受“能耗双控”影响,石墨化存量产能开工率与新增产能受限,成为影响负极材料产量的主要瓶颈。2022 年负极产能投资扩产加速,根据百川盈孚统计,2021-2022 中国负极新建产能合计扩张超过 947 万吨。考虑到负极材料扩产周期较长,一体化项目审批周期 6-12 个月,建设周期约 6 个月,设备调试 3-6 个月,预计 2023 年负极产能将迎来集中释放,负极材料价格或进入下降通道。

负极材料-石墨化供需紧张缓解。2021 年受“能耗双控”影响,石墨化存量产能开工率与新增产能受限,成为影响负极材料产量的主要瓶颈。2022 年负极产能投资扩产加速,根据百川盈孚统计,2021-2022 中国负极新建产能合计扩张超过 947 万吨。考虑到负极材料扩产周期较长,一体化项目审批周期 6-12 个月,建设周期约 6 个月,设备调试 3-6 个月,预计 2023 年负极产能将迎来集中释放,负极材料价格或进入下降通道。

正极材料-三元与磷酸铁锂份额分化。受原材料价格上涨影响,主机厂为降低成本压力,转而采用铁锂电池,通过 CTP 等技术实现提升整包能量密度提升,缩小与三元电池的差距。2022 年磷酸铁锂体系从微型车垂直向上加速覆盖 A 级与 B 级车,有效提升性价比,促进 A 级电动车销量扩张。根据电池中国统计,至 2025 年国内厂商正极材料扩产规模近 1,000 万吨,对应超过 4TWh 动力电池规模,其中磷酸铁锂占比超过 80%。我们认为,正极材料规划产能可以满足未来 3-5 年装机需求,正极材料或出现高端产能紧缺,低端产能过剩情况。

负极材料-石墨化供需紧张缓解。2021 年受“能耗双控”影响,石墨化存量产能开工率与新增产能受限,成为影响负极材料产量的主要瓶颈。2022 年负极产能投资扩产加速,根据百川盈孚统计,2021-2022 中国负极新建产能合计扩张超过 947 万吨。考虑到负极材料扩产周期较长,一体化项目审批周期 6-12 个月,建设周期约 6 个月,设备调试 3-6 个月,预计 2023 年负极产能将迎来集中释放,负极材料价格或进入下降通道。