【行业】风电轴承-风电装机增加提升轴承需求(16页)

2023-01-09

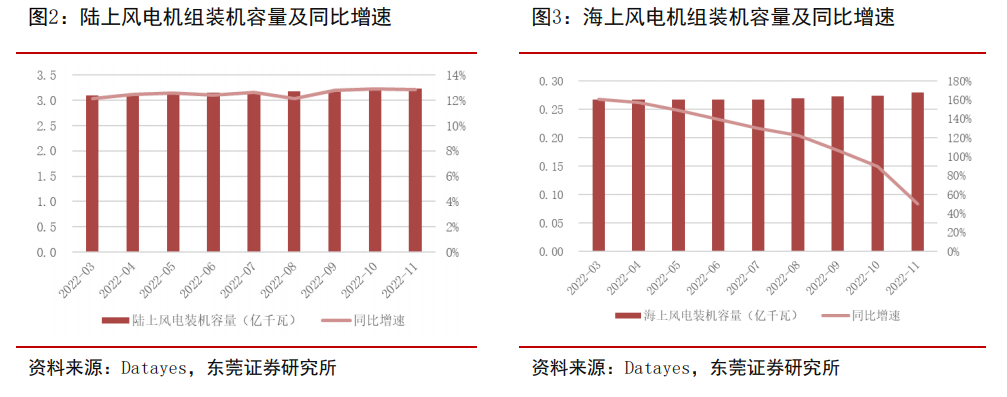

近年来全球风电装机容量保持快速增长态势。随着气候变暖、能源安全、环境问题等问题的日益突出,风力发电作为可以有效减缓气候变化、提高能源安全、促进低碳经济增长的新能源发电技术,逐步得到世界各国政府、机构和企业等关注。根据 GWEC,2021 年全球风电累计装机容量为 837.45GW,同比增长12.41%,2015-2021 年年复合增速为 11.63%,全球风电装机容量保持快速增长态势。根据彭博新能源财经《2019 全球新能源展望白皮书》统计预测,风能和太阳能是全球三分之二以上地区最便宜的能源;从 2019 年到 2050 年,将增加 12000GW 的发电装机量,需要大约 13.3 万亿美元的新投资,其中 77%将用于可再生能源;到 2030 年,风能和太阳能几乎在所有地区都开始替代煤炭和天然气的份额;到 2050 年,风能和太阳能将为全球提供将近 50%的电力。GWEC 预计到 2025 年末,全球风电累计装机容量将达到1211.99GW,未来全球风电装机容量仍有较大增长空间。 根据我国政策,2021 年 12 月 31 日前全部机组完成并网的存量海上风力发电才能纳入中央财政补贴范围,即 2022 年新增的海上风电机组将无法获得中央财政补贴。由于当前海上风电未能完全实现平价,国补退坡对海上风电的短期发展可能存在不利影响。因此,广东、山东、浙江、上海等沿海地方政府有序推出省级财政补贴,助力海上风电发展。广东、山东出台的省补均按项目装机容量进行一次性补贴,补贴效果有望较快显现。浙江则采取对发电量进行补贴的方式,2022 年补贴标准为 0.03 元/千瓦时,相比浙江燃煤发电标杆上网电价 0.4153 元/千瓦时,海上风电上网电价约提升 7%。我们认为,各省的补贴政策均规划了补贴退坡,既可在当前助力提升海上风电项目的经济效益,又能持续刺激产业链各环节进一步增效降本,推动海上风电早日实现平价。

根据我国政策,2021 年 12 月 31 日前全部机组完成并网的存量海上风力发电才能纳入中央财政补贴范围,即 2022 年新增的海上风电机组将无法获得中央财政补贴。由于当前海上风电未能完全实现平价,国补退坡对海上风电的短期发展可能存在不利影响。因此,广东、山东、浙江、上海等沿海地方政府有序推出省级财政补贴,助力海上风电发展。广东、山东出台的省补均按项目装机容量进行一次性补贴,补贴效果有望较快显现。浙江则采取对发电量进行补贴的方式,2022 年补贴标准为 0.03 元/千瓦时,相比浙江燃煤发电标杆上网电价 0.4153 元/千瓦时,海上风电上网电价约提升 7%。我们认为,各省的补贴政策均规划了补贴退坡,既可在当前助力提升海上风电项目的经济效益,又能持续刺激产业链各环节进一步增效降本,推动海上风电早日实现平价。 当前我国积极推进能源结构转型。2021 年 11 月,国资委印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,主要目标为到 2025 年,中央企业产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,新型电力系统加快构建,绿色低碳技术研发和推广应用取得积极进展;中央企业万元产值综合能耗比2020 年下降 15%,万元产值二氧化碳排放比 2020 年下降 18%,可再生能源发电装机比重达到 50%以上,战略性新兴产业营收比重不低于 30%,为实现碳达峰奠定坚实基础。我们认为,在能源结构转型的大背景下,2025 年可再生能源发电装机比重达到 50%以上的目标将促进央企加快可再生能源发电机组的建设。

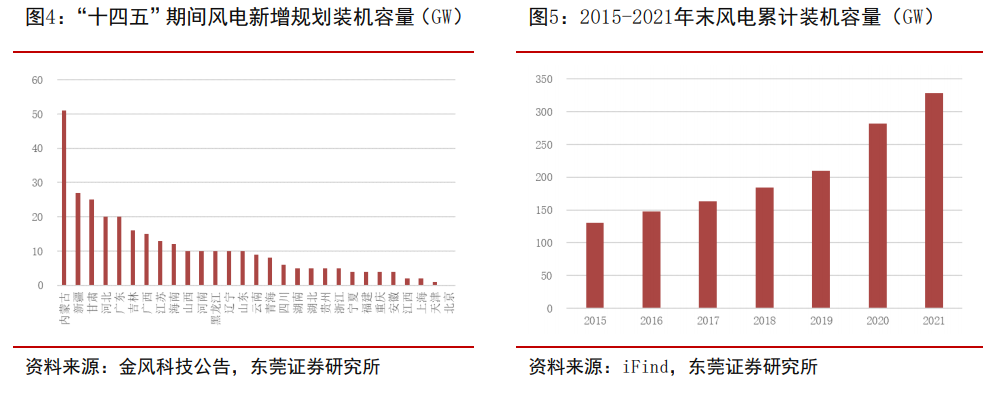

当前我国积极推进能源结构转型。2021 年 11 月,国资委印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,主要目标为到 2025 年,中央企业产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,新型电力系统加快构建,绿色低碳技术研发和推广应用取得积极进展;中央企业万元产值综合能耗比2020 年下降 15%,万元产值二氧化碳排放比 2020 年下降 18%,可再生能源发电装机比重达到 50%以上,战略性新兴产业营收比重不低于 30%,为实现碳达峰奠定坚实基础。我们认为,在能源结构转型的大背景下,2025 年可再生能源发电装机比重达到 50%以上的目标将促进央企加快可再生能源发电机组的建设。

根据我国政策,2021 年 12 月 31 日前全部机组完成并网的存量海上风力发电才能纳入中央财政补贴范围,即 2022 年新增的海上风电机组将无法获得中央财政补贴。由于当前海上风电未能完全实现平价,国补退坡对海上风电的短期发展可能存在不利影响。因此,广东、山东、浙江、上海等沿海地方政府有序推出省级财政补贴,助力海上风电发展。广东、山东出台的省补均按项目装机容量进行一次性补贴,补贴效果有望较快显现。浙江则采取对发电量进行补贴的方式,2022 年补贴标准为 0.03 元/千瓦时,相比浙江燃煤发电标杆上网电价 0.4153 元/千瓦时,海上风电上网电价约提升 7%。我们认为,各省的补贴政策均规划了补贴退坡,既可在当前助力提升海上风电项目的经济效益,又能持续刺激产业链各环节进一步增效降本,推动海上风电早日实现平价。

当前我国积极推进能源结构转型。2021 年 11 月,国资委印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,主要目标为到 2025 年,中央企业产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,新型电力系统加快构建,绿色低碳技术研发和推广应用取得积极进展;中央企业万元产值综合能耗比2020 年下降 15%,万元产值二氧化碳排放比 2020 年下降 18%,可再生能源发电装机比重达到 50%以上,战略性新兴产业营收比重不低于 30%,为实现碳达峰奠定坚实基础。我们认为,在能源结构转型的大背景下,2025 年可再生能源发电装机比重达到 50%以上的目标将促进央企加快可再生能源发电机组的建设。