【行业】计算机-第三方支付线下收单迎量增利涨(22页)

2023-01-12

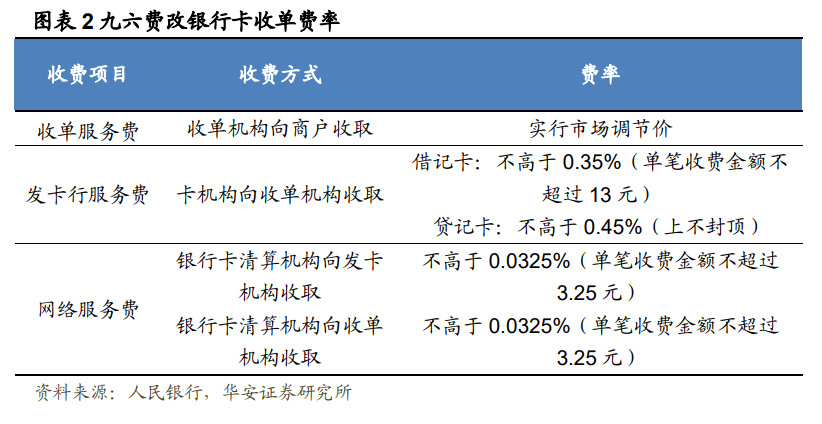

第三方支付是电子支付的主要形式,是指具备一定实力和信誉保障的独立机构,通过与银联或网 联对接而促成交易双方进行交易的网络支付模式。其中包括互联网支付、移动支付、银行卡收单。互联网支付、移动支付,既是线上支付,分别应用于网页端与移动终端。而银行卡收单,主要是线下消费场景的支付方式。 2016 年 3 月央行发布了《关于完善银行卡刷卡手续费定价机制的通知》,后在 2016年 9 月 6 日实施,俗称“96 费改”。在“96 费改”前,刷卡手续费按政府定价执行。“96费改”取消按商户类别收费分类设定,刷卡手续费借贷分离、统一费率、实行自主定价。

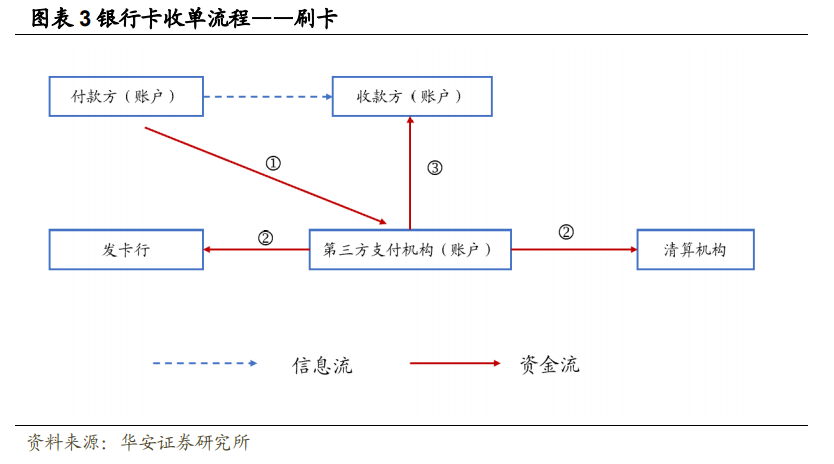

2016 年 3 月央行发布了《关于完善银行卡刷卡手续费定价机制的通知》,后在 2016年 9 月 6 日实施,俗称“96 费改”。在“96 费改”前,刷卡手续费按政府定价执行。“96费改”取消按商户类别收费分类设定,刷卡手续费借贷分离、统一费率、实行自主定价。 银行卡清算机构收取的网络服务费由现行区分商户类别实行政府定价,改为不区分商户类别,实行政府指导价、上限管理,分别向收单、发卡机构计收。费率水平降低为不超过交易金额的 0.065%,由发卡、收单机构各承担 50%(即分别向发卡、收单机构计收的费率均不超过交易金额的 0.0325%)。以 1000 元的交易金额为例,商户最终收入约 994 元,其中 3.5 元支付给发卡行;0.65 元支付给银联;约 1.5 元支付给第三方支付机构。

银行卡清算机构收取的网络服务费由现行区分商户类别实行政府定价,改为不区分商户类别,实行政府指导价、上限管理,分别向收单、发卡机构计收。费率水平降低为不超过交易金额的 0.065%,由发卡、收单机构各承担 50%(即分别向发卡、收单机构计收的费率均不超过交易金额的 0.0325%)。以 1000 元的交易金额为例,商户最终收入约 994 元,其中 3.5 元支付给发卡行;0.65 元支付给银联;约 1.5 元支付给第三方支付机构。

2016 年 3 月央行发布了《关于完善银行卡刷卡手续费定价机制的通知》,后在 2016年 9 月 6 日实施,俗称“96 费改”。在“96 费改”前,刷卡手续费按政府定价执行。“96费改”取消按商户类别收费分类设定,刷卡手续费借贷分离、统一费率、实行自主定价。

银行卡清算机构收取的网络服务费由现行区分商户类别实行政府定价,改为不区分商户类别,实行政府指导价、上限管理,分别向收单、发卡机构计收。费率水平降低为不超过交易金额的 0.065%,由发卡、收单机构各承担 50%(即分别向发卡、收单机构计收的费率均不超过交易金额的 0.0325%)。以 1000 元的交易金额为例,商户最终收入约 994 元,其中 3.5 元支付给发卡行;0.65 元支付给银联;约 1.5 元支付给第三方支付机构。