【行业】口腔种植-政策助力种植行业加速发展(28页)

2023-01-12

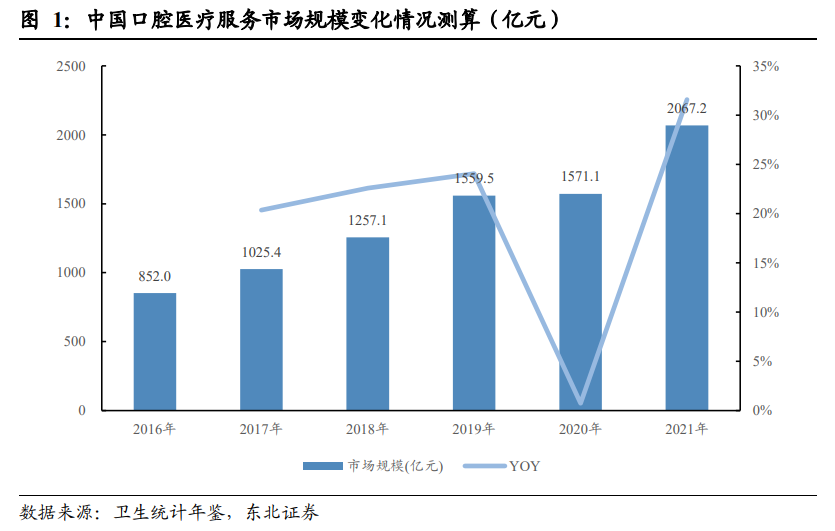

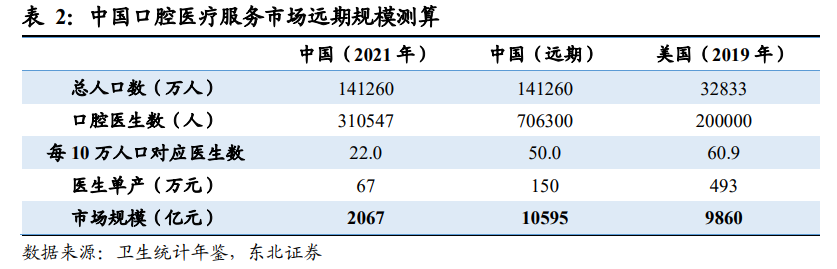

疫情影响口腔医疗服务市场短期表现,整体仍呈快速发展趋势。2016-2021年行业复合增速 19.4%,近两年整体增速受疫情影响略有下降,但复合增速仍处于高位水平,剔除疫情影响,我们认为,口腔医疗服务行业仍处于高速增长阶段,同时考虑到中国当下种植、正畸渗透率偏低,居民口腔健康意识仍有较大提升空间,行业整体仍有望保持高速增速态势。测算核心假设:1)综合医院医生单产取专科医院与牙防所平均,中医院医生单产与综合医院相当;2)其他机构主要以民营牙科诊所为主体,客单价普遍偏低,故医生单产 2016-2019 年按牙防所的一半测算,2020-2021 年单产增速分别设为-5%、12%;3)中医院机构中,因一级与未定级医院多为社区医院,很多机构未设置口腔科,故本次测算中仅考虑三级与二级医院,并假设对应科室医生数分别为 8/4,医生平均单产对标综合医院口腔科。从医生供给端角度测算,2021 年中国口腔医疗服务终端市场规模达到 2067.2 亿元,过往 5 年复合增速达 19.4%,行业高增长趋势明显。 中国口腔医疗服务市场增长趋势明显,远期市场空间有望突破万亿。核心假设:1)中国每 10 万人对应医生数达到 50 人;2)中国远期口腔医生平均单产可达 150 万/人。根据我们测算,预计中国远期市场规模有望达 10595亿,口腔医疗服务市场仍有约 4.1 倍增长空间。我们认为,远期中国口腔医疗市场的医生供给端和医生单产端均有广阔增长空间,口腔医疗服务市场供给端增长逻辑满足“量价齐升”规律。

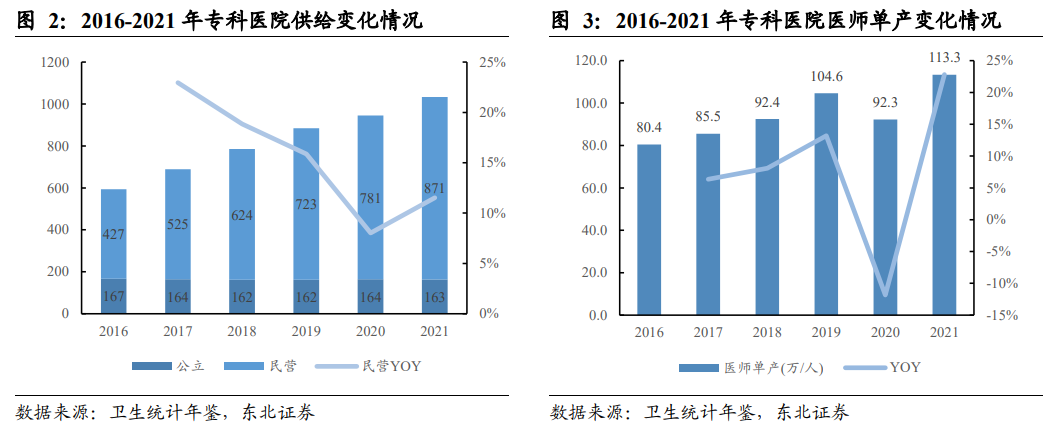

中国口腔医疗服务市场增长趋势明显,远期市场空间有望突破万亿。核心假设:1)中国每 10 万人对应医生数达到 50 人;2)中国远期口腔医生平均单产可达 150 万/人。根据我们测算,预计中国远期市场规模有望达 10595亿,口腔医疗服务市场仍有约 4.1 倍增长空间。我们认为,远期中国口腔医疗市场的医生供给端和医生单产端均有广阔增长空间,口腔医疗服务市场供给端增长逻辑满足“量价齐升”规律。 供给端:专科医院数量(医生数量)与医院医生单产呈“量价齐升”态势。1)专科医院机构数量增长主要系民营医疗机构贡献。2016-2021 年专科医院数复合增速达 11.7%,其中,民营口腔专科是增长主体,2021 年民营机构 871 家(+11.5%),口腔专科医院中占比达 84.2%。2)2021 年口腔专科医院医生平均单科达到 113.3 万元,过往五年复合增速达 7.1%,除 2020 年Q1 受疫情影响较大,医生单产整体呈现持续稳定增长态势。

供给端:专科医院数量(医生数量)与医院医生单产呈“量价齐升”态势。1)专科医院机构数量增长主要系民营医疗机构贡献。2016-2021 年专科医院数复合增速达 11.7%,其中,民营口腔专科是增长主体,2021 年民营机构 871 家(+11.5%),口腔专科医院中占比达 84.2%。2)2021 年口腔专科医院医生平均单科达到 113.3 万元,过往五年复合增速达 7.1%,除 2020 年Q1 受疫情影响较大,医生单产整体呈现持续稳定增长态势。

中国口腔医疗服务市场增长趋势明显,远期市场空间有望突破万亿。核心假设:1)中国每 10 万人对应医生数达到 50 人;2)中国远期口腔医生平均单产可达 150 万/人。根据我们测算,预计中国远期市场规模有望达 10595亿,口腔医疗服务市场仍有约 4.1 倍增长空间。我们认为,远期中国口腔医疗市场的医生供给端和医生单产端均有广阔增长空间,口腔医疗服务市场供给端增长逻辑满足“量价齐升”规律。

供给端:专科医院数量(医生数量)与医院医生单产呈“量价齐升”态势。1)专科医院机构数量增长主要系民营医疗机构贡献。2016-2021 年专科医院数复合增速达 11.7%,其中,民营口腔专科是增长主体,2021 年民营机构 871 家(+11.5%),口腔专科医院中占比达 84.2%。2)2021 年口腔专科医院医生平均单科达到 113.3 万元,过往五年复合增速达 7.1%,除 2020 年Q1 受疫情影响较大,医生单产整体呈现持续稳定增长态势。