【行业】光伏设备-电镀铜技术逐渐产业化(26页)

2023-01-19

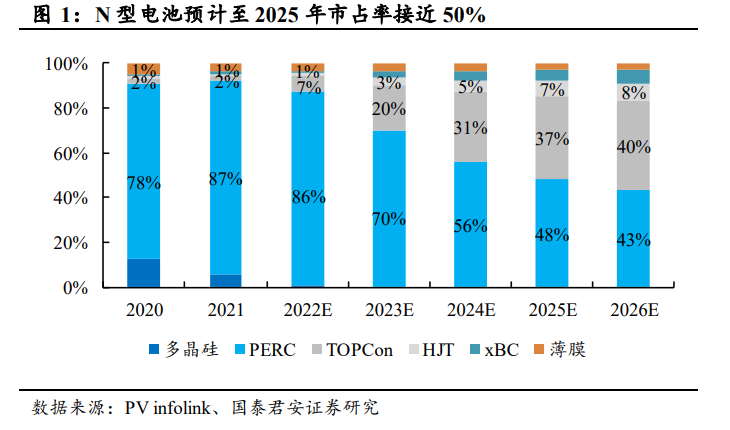

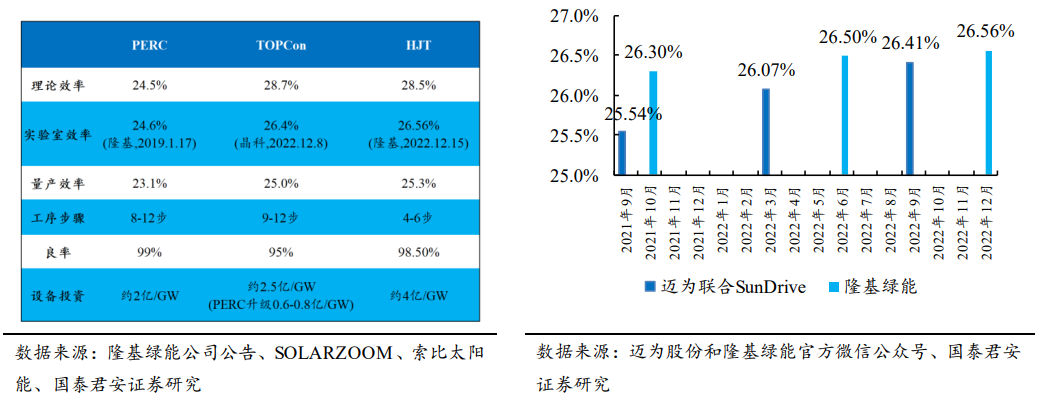

N型电池渗透加速,预计至 2025年市占率接近半成。根据PV infolink,预计至 2025 年,以 HJT 和 TOPCon 为代表的 N 型电池市占率将接近50%,而在 2022 年 N 型电池的市占率预计不超过 10%。根据 SMM 统计(截至 2022 年 11 月),至 2023 年底 Topcon 电池产能预计达 305.9GW(年新增产能将达到 228.5GW);2023 年HJT 新增规划投产为61.8GW,若按照规划全部达产后,2023 年 HJT 产能将达到 101.2GW。 N 型电池效率优势明显,短期 HJT、TOPCon、IBC 多技术并存,中长期看好 HJT。HJT 电池较 PERC 电池的优势体现在更高的效率上限,自2021 年 9 月起各厂家不断突破 HJT 电池实验室效率上限,根据 2022 年12 月 15 日隆基绿能的公告,公司 HJT 电池实验室效率达 26.56%,至理论极限 28.5%仍有不小空间。另外同属 N 型电池,HJT 电池较 TOPCon电池工序步骤更少,对应良率上限更高。我们认为,虽然现阶段 HJT 高额的设备投资造成部分厂家的观望,伴随 PERC 效率逐渐达到瓶颈以及降本路线的逐渐落地,各厂家或加速扩产,助力 HJT 电池产能放量。

N 型电池效率优势明显,短期 HJT、TOPCon、IBC 多技术并存,中长期看好 HJT。HJT 电池较 PERC 电池的优势体现在更高的效率上限,自2021 年 9 月起各厂家不断突破 HJT 电池实验室效率上限,根据 2022 年12 月 15 日隆基绿能的公告,公司 HJT 电池实验室效率达 26.56%,至理论极限 28.5%仍有不小空间。另外同属 N 型电池,HJT 电池较 TOPCon电池工序步骤更少,对应良率上限更高。我们认为,虽然现阶段 HJT 高额的设备投资造成部分厂家的观望,伴随 PERC 效率逐渐达到瓶颈以及降本路线的逐渐落地,各厂家或加速扩产,助力 HJT 电池产能放量。 现阶段 HJT 电池面临银浆耗量大+价格贵的问题。根据 CPIA,2021 年M6 尺寸 P 型电池平均银浆(正银+背银)耗量 96.4mg/片;TOPCon 电池正面使用的银铝浆(95%银)消耗量约 75.1mg/片;异质结电池双面低温银浆消耗量约 190.0mg/片,异质结电池总的银耗量同比减少 14.9%,超过 P 型电池同比下降 10.2%,但总耗量仍是 P 型电池的 2 倍。此外,N 型电池所用银浆国产化程度产生较大分歧,区别于 P 型 PERC 和TOPCon 电池可以使用高温银浆,HJT 电池通常只能使用低温银浆(烧结温度 250℃以下),而低温主栅银浆国产率在 10%左右,细栅用银浆全部依赖进口(日本京都电子、德国汉高公司、美国杜邦公司等市占率超80%),造成卖方溢价。另外,采用低温银浆还存在印刷速度低(250~280mm/s,对比 PERC350~450mm/s)和线型宽(38~42um,对比PERC22~26um)的问题,进一步制约了 HJT 电池的量产商用化。

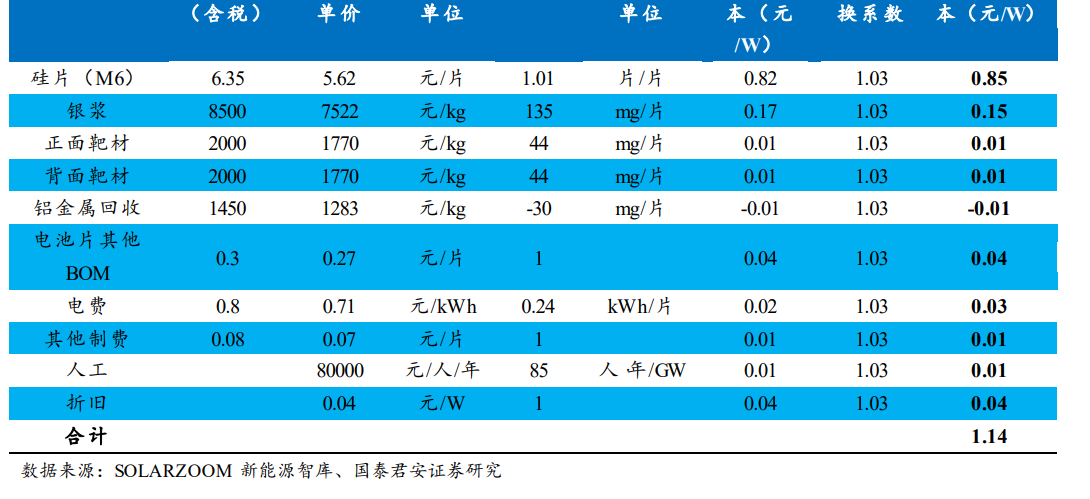

现阶段 HJT 电池面临银浆耗量大+价格贵的问题。根据 CPIA,2021 年M6 尺寸 P 型电池平均银浆(正银+背银)耗量 96.4mg/片;TOPCon 电池正面使用的银铝浆(95%银)消耗量约 75.1mg/片;异质结电池双面低温银浆消耗量约 190.0mg/片,异质结电池总的银耗量同比减少 14.9%,超过 P 型电池同比下降 10.2%,但总耗量仍是 P 型电池的 2 倍。此外,N 型电池所用银浆国产化程度产生较大分歧,区别于 P 型 PERC 和TOPCon 电池可以使用高温银浆,HJT 电池通常只能使用低温银浆(烧结温度 250℃以下),而低温主栅银浆国产率在 10%左右,细栅用银浆全部依赖进口(日本京都电子、德国汉高公司、美国杜邦公司等市占率超80%),造成卖方溢价。另外,采用低温银浆还存在印刷速度低(250~280mm/s,对比 PERC350~450mm/s)和线型宽(38~42um,对比PERC22~26um)的问题,进一步制约了 HJT 电池的量产商用化。

N 型电池效率优势明显,短期 HJT、TOPCon、IBC 多技术并存,中长期看好 HJT。HJT 电池较 PERC 电池的优势体现在更高的效率上限,自2021 年 9 月起各厂家不断突破 HJT 电池实验室效率上限,根据 2022 年12 月 15 日隆基绿能的公告,公司 HJT 电池实验室效率达 26.56%,至理论极限 28.5%仍有不小空间。另外同属 N 型电池,HJT 电池较 TOPCon电池工序步骤更少,对应良率上限更高。我们认为,虽然现阶段 HJT 高额的设备投资造成部分厂家的观望,伴随 PERC 效率逐渐达到瓶颈以及降本路线的逐渐落地,各厂家或加速扩产,助力 HJT 电池产能放量。

现阶段 HJT 电池面临银浆耗量大+价格贵的问题。根据 CPIA,2021 年M6 尺寸 P 型电池平均银浆(正银+背银)耗量 96.4mg/片;TOPCon 电池正面使用的银铝浆(95%银)消耗量约 75.1mg/片;异质结电池双面低温银浆消耗量约 190.0mg/片,异质结电池总的银耗量同比减少 14.9%,超过 P 型电池同比下降 10.2%,但总耗量仍是 P 型电池的 2 倍。此外,N 型电池所用银浆国产化程度产生较大分歧,区别于 P 型 PERC 和TOPCon 电池可以使用高温银浆,HJT 电池通常只能使用低温银浆(烧结温度 250℃以下),而低温主栅银浆国产率在 10%左右,细栅用银浆全部依赖进口(日本京都电子、德国汉高公司、美国杜邦公司等市占率超80%),造成卖方溢价。另外,采用低温银浆还存在印刷速度低(250~280mm/s,对比 PERC350~450mm/s)和线型宽(38~42um,对比PERC22~26um)的问题,进一步制约了 HJT 电池的量产商用化。