【行业】钠电-钠电负极换新供给与需求共振(24页)

2023-01-19

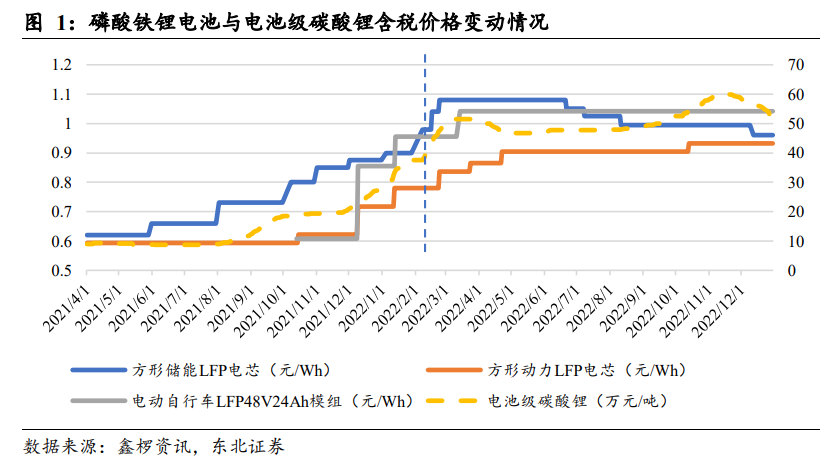

碳酸锂价格短期调整,影响钠电行业 2023 年定价水平,不改行业加速趋势。受动力电池行业需求季节性波动影响,近期碳酸锂价格持续回落,2022 年底电池级碳酸锂含税价降至 51.75 万元/吨。但碳酸锂供需关系并未显著转变,2023 年价格或仍运行在 40 万元/吨以上。参考历史数据,在电池级碳酸锂价格为 40 万元/吨时,方形储能 LFP 电芯、方形动力 LFP 电芯、电动自行车 LFP48V24Ah 模组单价分别为0.98/0.78/0.95 元/Wh。假设钠电定价比 LFP 低 20%,粗略估算各场景下对应钠电电芯(模组)定价分别为 0.78/0.62/0.76 元/Wh,定价具备可行性。 碳基类负极材料最具商业化应用潜力。钠离子电池负极材料主要有碳基材料、钛基化合物、合金材料、金属化合物等。其中合金材料和金属氧化物材料循环过程中会出现较大体积变化,循环性能有待提高;钛基化合物负极电池能量密度相对有限。碳基材料中,传统石墨作为商业化锂离子电池体系最常用的负极材料,由于热力学原因,钠离子无法嵌入到石墨层间与碳形成稳定的化合物,因此石墨难以作为钠电负极材料。层间距较大的无定形碳(软碳、硬碳)具有较高储钠容量、较低储钠电位、优异循环稳定性,应用前景良好。

碳基类负极材料最具商业化应用潜力。钠离子电池负极材料主要有碳基材料、钛基化合物、合金材料、金属化合物等。其中合金材料和金属氧化物材料循环过程中会出现较大体积变化,循环性能有待提高;钛基化合物负极电池能量密度相对有限。碳基材料中,传统石墨作为商业化锂离子电池体系最常用的负极材料,由于热力学原因,钠离子无法嵌入到石墨层间与碳形成稳定的化合物,因此石墨难以作为钠电负极材料。层间距较大的无定形碳(软碳、硬碳)具有较高储钠容量、较低储钠电位、优异循环稳定性,应用前景良好。 钠电高能量密度应用领域决定硬碳成为主流,极致成本追求并非行业当下主旋律。目前钠电产业化重点落在两轮车和低续航电动车领域,缩小钠电电芯与 LFP 电芯能量密度差距为行业首要任务。主流材料厂商量产的层状氧化物正极材料克容量约为140 mAh/g(LFP 克容量 150 mAh/g),量产的软碳/硬碳克容量分别为 220 mAh/g(首效约 82%)和 280-320 mAh/g(首效 85-88%)(石墨克容量 310-360 mAh/g)。以 NaCP10/64/165 软包为例,将负极材料克容量从 300~310 mAh/g 简单替换为 220mAh/g 后,能量密度从约 153 Wh/kg 降至约 136 Wh/kg(下降约 11%),假设两种负极材料售价分别为 8/3.5 万元/吨,软碳电芯 Wh 成本下降约 0.01 元,较低首效影响正极容量发挥,Wh 成本下降有限。

钠电高能量密度应用领域决定硬碳成为主流,极致成本追求并非行业当下主旋律。目前钠电产业化重点落在两轮车和低续航电动车领域,缩小钠电电芯与 LFP 电芯能量密度差距为行业首要任务。主流材料厂商量产的层状氧化物正极材料克容量约为140 mAh/g(LFP 克容量 150 mAh/g),量产的软碳/硬碳克容量分别为 220 mAh/g(首效约 82%)和 280-320 mAh/g(首效 85-88%)(石墨克容量 310-360 mAh/g)。以 NaCP10/64/165 软包为例,将负极材料克容量从 300~310 mAh/g 简单替换为 220mAh/g 后,能量密度从约 153 Wh/kg 降至约 136 Wh/kg(下降约 11%),假设两种负极材料售价分别为 8/3.5 万元/吨,软碳电芯 Wh 成本下降约 0.01 元,较低首效影响正极容量发挥,Wh 成本下降有限。

碳基类负极材料最具商业化应用潜力。钠离子电池负极材料主要有碳基材料、钛基化合物、合金材料、金属化合物等。其中合金材料和金属氧化物材料循环过程中会出现较大体积变化,循环性能有待提高;钛基化合物负极电池能量密度相对有限。碳基材料中,传统石墨作为商业化锂离子电池体系最常用的负极材料,由于热力学原因,钠离子无法嵌入到石墨层间与碳形成稳定的化合物,因此石墨难以作为钠电负极材料。层间距较大的无定形碳(软碳、硬碳)具有较高储钠容量、较低储钠电位、优异循环稳定性,应用前景良好。

钠电高能量密度应用领域决定硬碳成为主流,极致成本追求并非行业当下主旋律。目前钠电产业化重点落在两轮车和低续航电动车领域,缩小钠电电芯与 LFP 电芯能量密度差距为行业首要任务。主流材料厂商量产的层状氧化物正极材料克容量约为140 mAh/g(LFP 克容量 150 mAh/g),量产的软碳/硬碳克容量分别为 220 mAh/g(首效约 82%)和 280-320 mAh/g(首效 85-88%)(石墨克容量 310-360 mAh/g)。以 NaCP10/64/165 软包为例,将负极材料克容量从 300~310 mAh/g 简单替换为 220mAh/g 后,能量密度从约 153 Wh/kg 降至约 136 Wh/kg(下降约 11%),假设两种负极材料售价分别为 8/3.5 万元/吨,软碳电芯 Wh 成本下降约 0.01 元,较低首效影响正极容量发挥,Wh 成本下降有限。