【行业】军用电子元器件-信息化武器装备精灵(42页)

2023-01-29

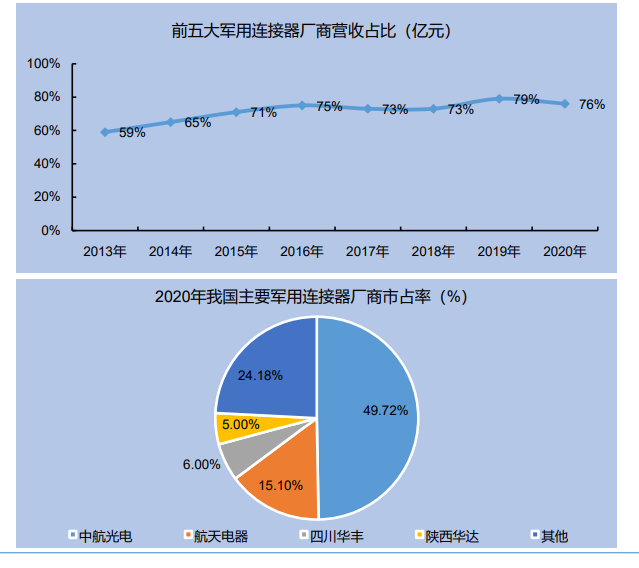

我国军用电子元器件已从仿制阶段逐步走向自主研发阶段,同时又由于军用电子产业具有较高的资质壁垒、技术壁垒和市场壁垒,行业竞争格局较为稳定,且呈现出强者愈强的马太效应,行业集中度逐步提升。以典型的被动元器件——军用连接器为例,近年来我国军用连接器行业集中度明显提升,前五大军用连接器厂家市场占比从2013年的59%提升至2020年的76%.这主要源于我国军用电子元器件产业已从仿制阶段逐步进入自主研发阶段,头部企业在研发投入、技术储备、客户资源和服务等方面具有较高的先发优势,生产能力有保障且能更快响应军品生产需求和满足迭代更新需求,从而使得军用电子元器件产业竞争格局较为稳定。 军用电子元器件由于具有高壁垒稳格局等特点,行业盈利水平相对较高。一方面,军品具有可靠性高、在复杂环境中运行稳定的特点,因此原材料价格高、工艺复杂、筛选严格,产品价格高;同时军品从设计、试用到进入合格供应商目录开始量产需要经过多重检验,同时周期较长,国内有能力满足客户的竞争对手少议价能力较强;另一方面,军工电子处于产业链上游,一方面产品容易形成规模效应,一方面产品成本占终端设备总成本较小,同时由于军品主要注重高可靠性和一致性,对关键军用元器件价格敏感度低。

军用电子元器件充分享受军队信息化建设带来的电子设备用量提升。现代战争已经由以作战平台为中心的交战发展为在电子信息的基础上以战斗群为中心的交战,在此背景下,以显控、雷达、通信、导航等为代表的电子信息装备正扮演着越来越重要的角色,军工电子行业也在很大程度上改变着传统武器平台的命运和作战效能。为适应现代战争尤其是信息化战争的需求,实现军队的全面信息化以及军队的核心战斗力,国防信息体系的建设尤为重要。国防信息化分为网络化国防、信息化国防、智慧国防和智能国防四个阶段。当前以美国为代表的发达国家处于第三阶段后期,即将过渡到第四阶段,信息化装备已占50%,海军、空军信息化装备占70%,2020年前后将实现完全信息化。我国信息化建设起步晚,仍处于初级阶段后期,刚刚迈入到全面建设的第二阶段。我国国防总体信息化程度与西方国家各类武器系统的信息技术含量比较相距甚远,信息化水平提升空间巨大。根据商务部投资促进事务局发布的报告,预计到2025年,国防信息化开支可能会达到2,513亿元,占国防装备支出的40%,其中核心领域有望保持20%以上的复合增长。

军用电子元器件由于具有高壁垒稳格局等特点,行业盈利水平相对较高。一方面,军品具有可靠性高、在复杂环境中运行稳定的特点,因此原材料价格高、工艺复杂、筛选严格,产品价格高;同时军品从设计、试用到进入合格供应商目录开始量产需要经过多重检验,同时周期较长,国内有能力满足客户的竞争对手少议价能力较强;另一方面,军工电子处于产业链上游,一方面产品容易形成规模效应,一方面产品成本占终端设备总成本较小,同时由于军品主要注重高可靠性和一致性,对关键军用元器件价格敏感度低。

军用电子元器件充分享受军队信息化建设带来的电子设备用量提升。现代战争已经由以作战平台为中心的交战发展为在电子信息的基础上以战斗群为中心的交战,在此背景下,以显控、雷达、通信、导航等为代表的电子信息装备正扮演着越来越重要的角色,军工电子行业也在很大程度上改变着传统武器平台的命运和作战效能。为适应现代战争尤其是信息化战争的需求,实现军队的全面信息化以及军队的核心战斗力,国防信息体系的建设尤为重要。国防信息化分为网络化国防、信息化国防、智慧国防和智能国防四个阶段。当前以美国为代表的发达国家处于第三阶段后期,即将过渡到第四阶段,信息化装备已占50%,海军、空军信息化装备占70%,2020年前后将实现完全信息化。我国信息化建设起步晚,仍处于初级阶段后期,刚刚迈入到全面建设的第二阶段。我国国防总体信息化程度与西方国家各类武器系统的信息技术含量比较相距甚远,信息化水平提升空间巨大。根据商务部投资促进事务局发布的报告,预计到2025年,国防信息化开支可能会达到2,513亿元,占国防装备支出的40%,其中核心领域有望保持20%以上的复合增长。

军用电子元器件由于具有高壁垒稳格局等特点,行业盈利水平相对较高。一方面,军品具有可靠性高、在复杂环境中运行稳定的特点,因此原材料价格高、工艺复杂、筛选严格,产品价格高;同时军品从设计、试用到进入合格供应商目录开始量产需要经过多重检验,同时周期较长,国内有能力满足客户的竞争对手少议价能力较强;另一方面,军工电子处于产业链上游,一方面产品容易形成规模效应,一方面产品成本占终端设备总成本较小,同时由于军品主要注重高可靠性和一致性,对关键军用元器件价格敏感度低。

军用电子元器件充分享受军队信息化建设带来的电子设备用量提升。现代战争已经由以作战平台为中心的交战发展为在电子信息的基础上以战斗群为中心的交战,在此背景下,以显控、雷达、通信、导航等为代表的电子信息装备正扮演着越来越重要的角色,军工电子行业也在很大程度上改变着传统武器平台的命运和作战效能。为适应现代战争尤其是信息化战争的需求,实现军队的全面信息化以及军队的核心战斗力,国防信息体系的建设尤为重要。国防信息化分为网络化国防、信息化国防、智慧国防和智能国防四个阶段。当前以美国为代表的发达国家处于第三阶段后期,即将过渡到第四阶段,信息化装备已占50%,海军、空军信息化装备占70%,2020年前后将实现完全信息化。我国信息化建设起步晚,仍处于初级阶段后期,刚刚迈入到全面建设的第二阶段。我国国防总体信息化程度与西方国家各类武器系统的信息技术含量比较相距甚远,信息化水平提升空间巨大。根据商务部投资促进事务局发布的报告,预计到2025年,国防信息化开支可能会达到2,513亿元,占国防装备支出的40%,其中核心领域有望保持20%以上的复合增长。