【行业】充电桩-千亿市场,盈利边际向好(42页)

2023-02-10

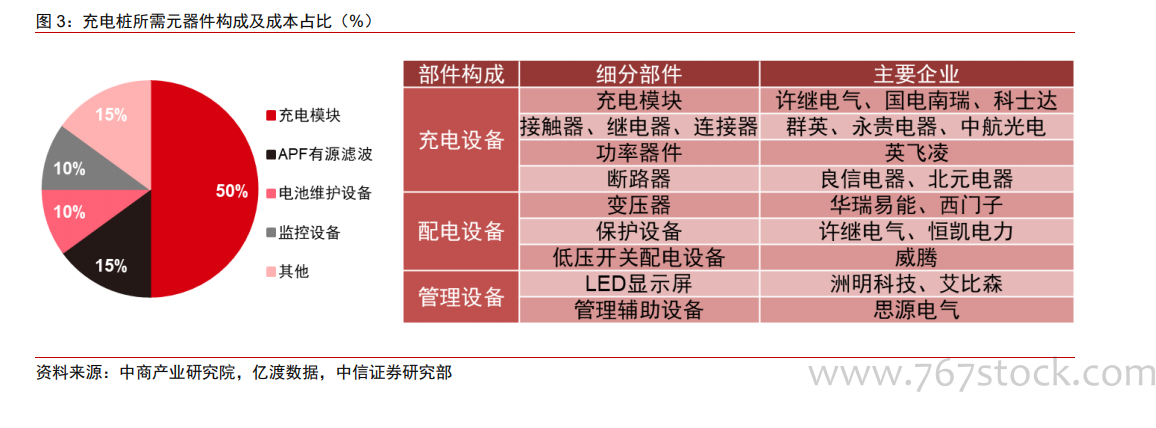

充电桩提供充电服务,是新能源汽车发展必备的配套基础设施。类似燃油车时代加油站中的加油机,充电桩是用来给电动汽车补能的设备装置,是新能源汽车发展路径上必备的配套基础设施。充电桩按服务对象可分为公共充电桩、私人充电桩和专用充电桩;按充电方式可分为直流充电桩和交流充电桩,其中直流充电桩因为输出功率(普遍≥50kW)较大,充电时间较短(通常 20-90min),被称为“快充桩”,交流充电桩因为输出功率较小(通常单相 7kW,三相 40kW),充电时间较长(通常 8-10h),被称为“慢充桩”。此外,充电桩还可按照安装方式、安装地点以及充电接口数量的不同进行不同的分类。 上游同质化程度较高,充电模块是核心,成本占比约 50%。从充电桩各部件的成本占比来看,充电模块作为充电桩的核心部件,其成本占比最高,约达 50%,其余部件如 APF有源滤波/电池维护设备/监控设备成本占比分别为 15%/10%/10%。充电元器件行业厂商较多,进入壁垒较低,产品同质化程度较高,行业竞争较为充分,经历多年价格战,充电模块成本不断下降,根据中商情报网统计数据,2021 年直流充电桩充电模块成本约 0.37 元/W,较 2016 年的 1.2 元/W 已下降约 69%。

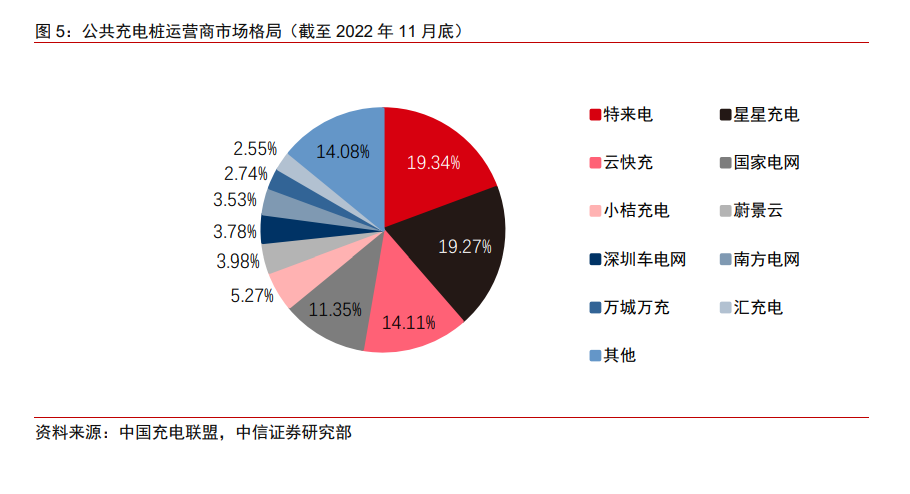

上游同质化程度较高,充电模块是核心,成本占比约 50%。从充电桩各部件的成本占比来看,充电模块作为充电桩的核心部件,其成本占比最高,约达 50%,其余部件如 APF有源滤波/电池维护设备/监控设备成本占比分别为 15%/10%/10%。充电元器件行业厂商较多,进入壁垒较低,产品同质化程度较高,行业竞争较为充分,经历多年价格战,充电模块成本不断下降,根据中商情报网统计数据,2021 年直流充电桩充电模块成本约 0.37 元/W,较 2016 年的 1.2 元/W 已下降约 69%。 运营端市场格局集中且清晰,CR5/CR10 分别达 69%/86%。根据中国充电联盟统计数据,截至 2022 年 11 月底,国内公共充电桩运营商市占率 TOP5 分别为特来电、星星充电、云快充、国家电网和小桔充电,合计市占率达 69%,CR10 市占率合计达 86%,充电桩运营端市场格局较为集中且清晰。

运营端市场格局集中且清晰,CR5/CR10 分别达 69%/86%。根据中国充电联盟统计数据,截至 2022 年 11 月底,国内公共充电桩运营商市占率 TOP5 分别为特来电、星星充电、云快充、国家电网和小桔充电,合计市占率达 69%,CR10 市占率合计达 86%,充电桩运营端市场格局较为集中且清晰。

上游同质化程度较高,充电模块是核心,成本占比约 50%。从充电桩各部件的成本占比来看,充电模块作为充电桩的核心部件,其成本占比最高,约达 50%,其余部件如 APF有源滤波/电池维护设备/监控设备成本占比分别为 15%/10%/10%。充电元器件行业厂商较多,进入壁垒较低,产品同质化程度较高,行业竞争较为充分,经历多年价格战,充电模块成本不断下降,根据中商情报网统计数据,2021 年直流充电桩充电模块成本约 0.37 元/W,较 2016 年的 1.2 元/W 已下降约 69%。运营端市场格局集中且清晰,CR5/CR10 分别达 69%/86%。根据中国充电联盟统计数据,截至 2022 年 11 月底,国内公共充电桩运营商市占率 TOP5 分别为特来电、星星充电、云快充、国家电网和小桔充电,合计市占率达 69%,CR10 市占率合计达 86%,充电桩运营端市场格局较为集中且清晰。