【行业】光伏-百舸争流千树万树梨花开(46页)

2023-02-10

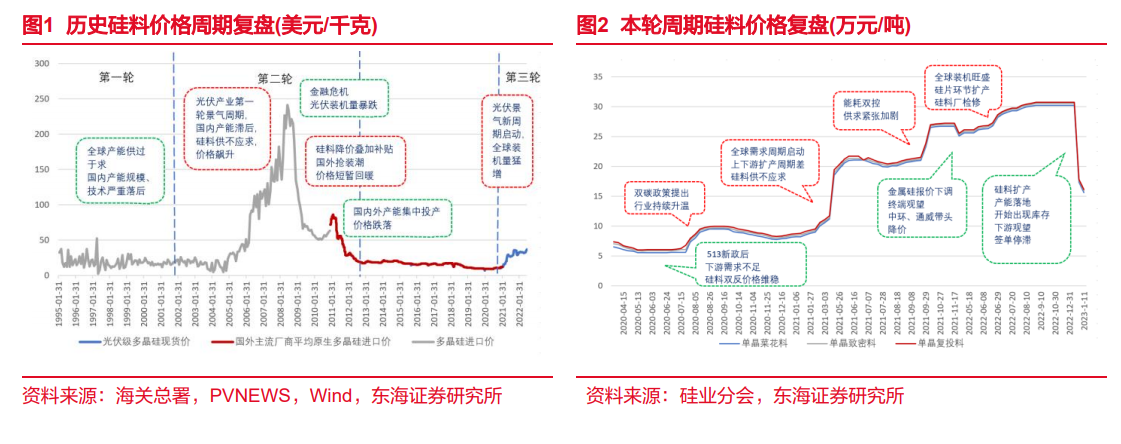

本轮周期反转,硅料价格高位回落。国内产能依靠发动硅料双反续命,得以赶上本轮周期。而后在终端需求刺激下,下游扩产速度远高于硅料,叠加长协机制造成可流通散单减少,硅料价格大幅上涨。后续随着硅料产能环比上升幅度较大,配合有关部门规范市场的文件及举措出台,硅料价格一度在高位维持。而近阶段以来,随着硅料产能的持续落地,库存水平已由负转正,同时伴随着终端观望情绪浓厚,库存量维持逐日增长的趋势。 成本控制能力是硅料厂商的核心竞争力。价格端上,由于硅料是类大宗商品的同质化原材料,合格品不会有明显差价,因此成本基本决定了厂商盈利水平。成本端上,多晶硅的折旧成本较高,现金成本主要取决于物料单耗(硅粉、电耗、蒸汽、水等)以及要素价格。而技术能力对硅料的相对售价和物料单耗都有着决定性的影响,对于企业盈利影响较大。国内厂商在技术上成功实现了赶超,叠加国内人力成本较低、产业集聚的优势,特别是内蒙古、新疆等地还拥有电力价格优势,最终形成了相对竞争优势。

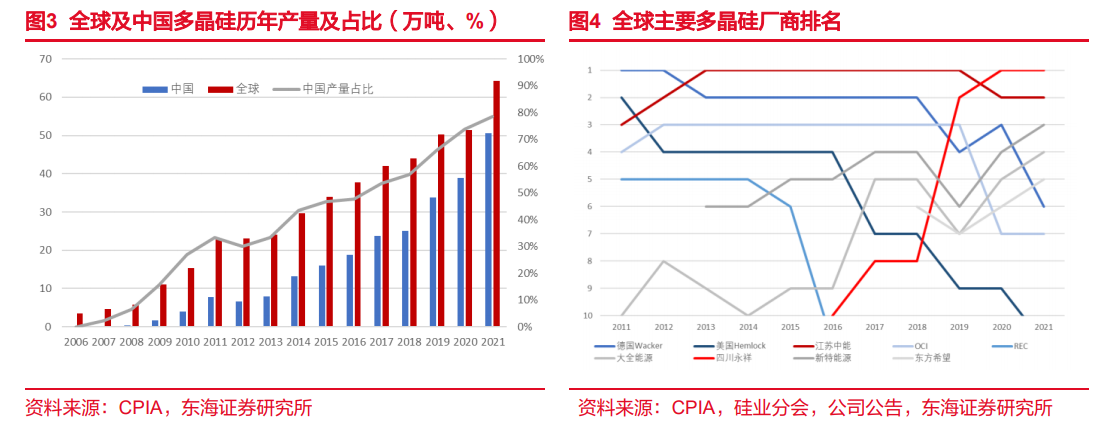

成本控制能力是硅料厂商的核心竞争力。价格端上,由于硅料是类大宗商品的同质化原材料,合格品不会有明显差价,因此成本基本决定了厂商盈利水平。成本端上,多晶硅的折旧成本较高,现金成本主要取决于物料单耗(硅粉、电耗、蒸汽、水等)以及要素价格。而技术能力对硅料的相对售价和物料单耗都有着决定性的影响,对于企业盈利影响较大。国内厂商在技术上成功实现了赶超,叠加国内人力成本较低、产业集聚的优势,特别是内蒙古、新疆等地还拥有电力价格优势,最终形成了相对竞争优势。

成本控制能力是硅料厂商的核心竞争力。价格端上,由于硅料是类大宗商品的同质化原材料,合格品不会有明显差价,因此成本基本决定了厂商盈利水平。成本端上,多晶硅的折旧成本较高,现金成本主要取决于物料单耗(硅粉、电耗、蒸汽、水等)以及要素价格。而技术能力对硅料的相对售价和物料单耗都有着决定性的影响,对于企业盈利影响较大。国内厂商在技术上成功实现了赶超,叠加国内人力成本较低、产业集聚的优势,特别是内蒙古、新疆等地还拥有电力价格优势,最终形成了相对竞争优势。