【研报】2014可穿戴设备O2O深度报告

2015-10-16

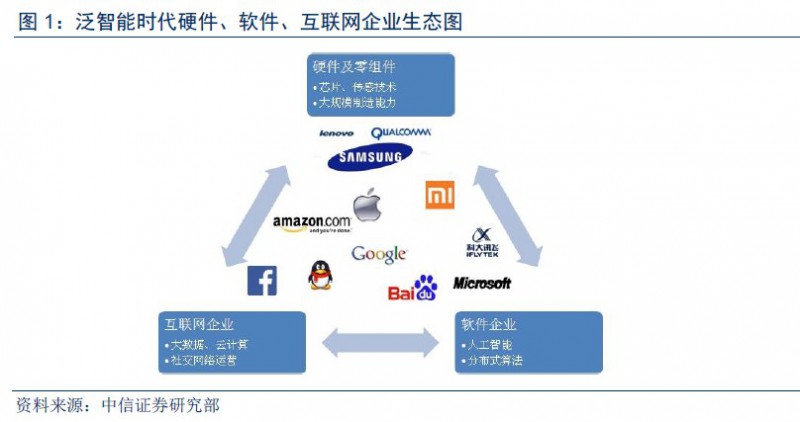

泛智能化大潮袭来,助推O2O 商业模式。下一个十年,消费者将在更多更细分场景下存在智能化需求,泛智能化大潮正袭来。智能家居和可穿戴设备分别面向家庭和移动场景,发展空间极大。据海外机构预测,2016 年全球家庭联网设备销量将突破18 亿台,渗透率达33%,全球可穿戴设备出货量也将从2013 年的5400 万部升至2018 年的4.9 亿部。泛智能终端产品数量级将高于当前,借助更多的生物环境传感器采集精准数据,极大助推O2O 商业模式。

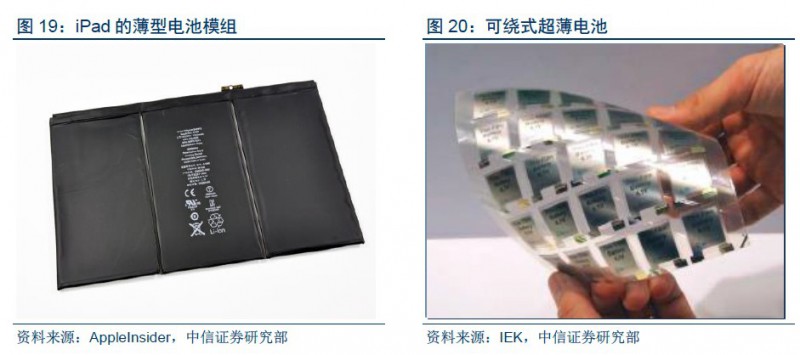

发展驱动力之一:零组件技术创新。(1)输入技术。iPhone5s 引入指纹识别和M7 协处理器后,传感器的重要性已成共识。智能家居和可穿戴对环境、生物传感提出更高要求,传感器仍有商业化突破空间。(2)计算技术。智能设备存在的价值是为人类提供便利和舒适,终极形态是高度人工智能,被Google高价收购的Nest 所蕴含的专利价值已指明方向。(3)输出技术。新型智能终端可能会改变显示和声学技术形态,微投、可弯曲OLED、电子纸、骨传导耳机均可能成为新方向。(4)更小更持久。半导体器件低功耗、小体积成趋势,以SiP 为代表的微型化封装技术渗透,电池新材料和模组设计日益重要。

发展驱动力之二:应用领域探索。(1)家居生活类:产品日益美观和模块化,除了控制家庭设备外,如Nest 主打的能源管理、海尔智能烤箱主打的健康饮食功能创造附加值。(2)运动健身类:Nike+的跑步社交击中痛点,阿迪达斯MiCoach强调运动数据的专业分析和虚拟教练的指导,滑雪、游泳、高尔夫等专业运动的可穿戴层出不穷。(3)健康医疗类:产品创新如针对儿童老人的健康监测、针对

女性的防晒手环、具备医疗级传感的马甲,专业与趣味兼具。(4)游戏与娱乐类:Google Glass、iOptik 隐形眼镜模糊虚拟与现实界限。(5)很时尚很霸气。CuteCircuit 的发光晚礼服彰显身份,未来电影中的爬墙手套、金属铠甲或已不远。

泛智能设备成熟将经历三大阶段。(1)“小而美”当道,应用领域拓展百花齐放。零组件有边际改进空间,软硬件格局偏碎片化,消费者教育仍处初期,各类“小而美”产品突破,硬件以高盈利为主。(2)龙头企业明星产品指明方向,放量渗透。龙头企业市场推广将完成消费者教育、明确硬件供应链和软件平台体系形态,个别垂直领域的巨大市场潜力成为共识,跟随型企业跟进,零组件在规模效应刺激下取得技术突破和成本下降,产品放量渗透,硬件盈利回落,运营数据形成实质性积累。(3)软件生态繁荣,商业模式渐明晰。硬件供应链成熟回报下降,基于已获突破的零组件能力,垂直应用领域进一步扩张,大量存量硬件贡献有价值运营数据,后端商业模式渐清晰。

风险因素:消费者接受速度慢,产品创新无突破,商业模式不成熟。

行业投资策略:未来智能终端的商业模式必然是软硬件一体:由优秀的零部件采集数据,结合强大的软件算法和卓越的硬件外观为消费者提供极致体验,并通过各种附加服务将数据变现。投资策略分产业发展阶段:第一阶段看好垂直应用领域王者,如智能家居领域的青岛海尔、小米、安居宝、海康威视、飞利信、蒙发利、四川长虹,可穿戴领域的探路者、奇虎、百度、奋达科技等;第二阶段看好零部件及整机放量的投资机会,包括东软载波、歌尔声学、欧菲光、科大讯飞、汉威电子、兆驰股份、海信电器等;第三阶段看好软件能力强、具备商业模式创新能力的公司,如乐视网、百视通、捷成股份、同洲电子等,当然还期待泛智能领域具备运营优势的互联网巨头在每个阶段的探索。