【研报】生猪产业链专题:迎接可持续的猪价上涨(50页)

2015-08-20

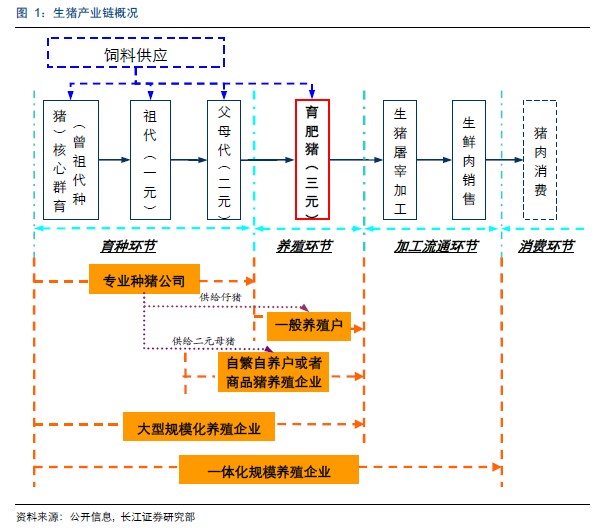

生猪产业链由上至下逐渐集中

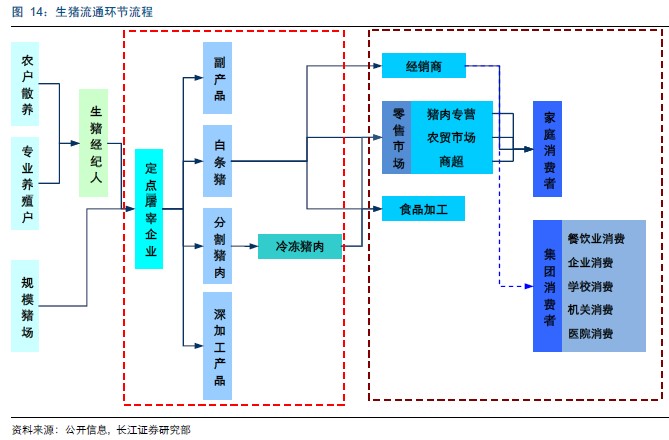

生猪产业链包括育种、养殖、加工流通和消费四个环节。(1)育种环节包括核心群育种、祖代猪育种(一元猪)和父母代猪育种(二元),国内育种水平有待提升,行业较为分散;(2)养殖环节主要是指三元商品猪养殖,养殖规模化程度不断提高,处在分散至集中的整合期;(3)加工流通环节包括生猪屠宰加工和生鲜肉销售,屠宰行业相对养殖集中,仍有较大提升空间;(4)消费环节指整个市场对猪肉以及加工制品的需求和消费。生猪产业链由上至下逐渐集中,上游养殖行业最为分散,下游屠宰加工行业略微集中。

育种环节:国内育种水平有待提升,行业较为分散

育种环节是生猪产业链的上游环节,目前国外育种技术已经成熟,且行业集中化程度极高;国内育种水平较为落后,原种猪主要依赖进口,且行业较为分散。国外育种技术已经成熟,且行业集中化程度极高。(1)全球生猪育种大国主要有美国、加拿大、丹麦、法国和英国等。(2)当前生猪育种行业处于分子育种阶段,全球养殖量较大的有十多个品种,主要来源于美国和欧洲,包括约克夏、长白、杜洛克等。(3)全球最大的生猪育种企业是英国的PIC 国际种猪集团,其年销售种猪可达300 万头,前四大种猪销售企业的年种猪销量约为600 万头。

国内育种水平较为落后,原种猪主要依赖进口,且行业较为分散。(1)目前国内生猪主要品种基本源于国外,由于国内原种繁育技术相对落后,需要不定期的从国外引种以补充国内核心原种群。(2)下游客户主要是中等规模或者较小规模的养殖场。其中,中等规模的养殖场引进二元种猪,并生产销售三元猪;较小规模的养殖场引进仔猪,并养殖成三元猪销售。(3)核心种群的性状维持依赖于不定期的外国种猪进口,处于“引种→维持→退化→再引种”的不良循环。