【研报】分级基金B专题报告:源于杠杆,高于杠杆(134页)

2015-08-16

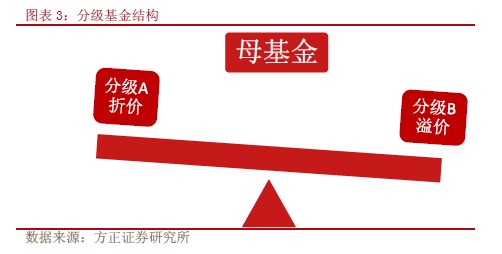

分级基金是一种特殊的可分离基金,母基金是普通的开放式基金,将其收益与风险进行不对称分割,形成低风险A 类份额与高风险B 类份额,这两份额分别在交易所上市交易。

低风险A 类份额,每年获取约定的收益,约定收益率一般与定存利率挂钩。高风险B 类份额,获取分配完A 类份额约定收益后母基金的剩余收益,因而具备一定的杠杆性质。根据不同的A 类产品的约定收益率等因素,分级A、B 的价格会不同程度的偏离净值。但套利机制存在,保证了AB 合并价格始终围绕母基金净值波动。2015 年以来,分级基金迎来井喷式发展,截止至7/29 日,沪深两市共拥有100 多支永续型股票分级,形成了一个交易活跃、市场容量巨大的衍生品市场。

近期新发行的分级条款类似,定价机制基本趋同。产品大多包含以下条款:AB 被设计为永续型产品;A 类收益在定存利率基础上上浮3~5%(也有少部分固定收益型A),母基定期折算向A 配发约定收益;当母基金净值上涨超过上阀值时触发上折恢复B 杠杆弹性;当B 净值跌破下阀值时触发下折保护A 端收益;允许AB 和母基金进行配对转换等。

这一系列的设计导致B 不仅仅是一款简单的杠杆基金,作为结构化产品,分级A、B 份额价格会相互影响。即使对于低风险A 类投资者而言,了解B 的逻辑逻辑都至关重要。

在上一篇报告《她的美还未曾被发现——分级基金A 专题报告》中,我们重点研究了分级A 的定价问题,提出了分级A=永续浮息债+二元期权的概念,就分级A 的债券性质和期权性质两方面作了深入的研究。

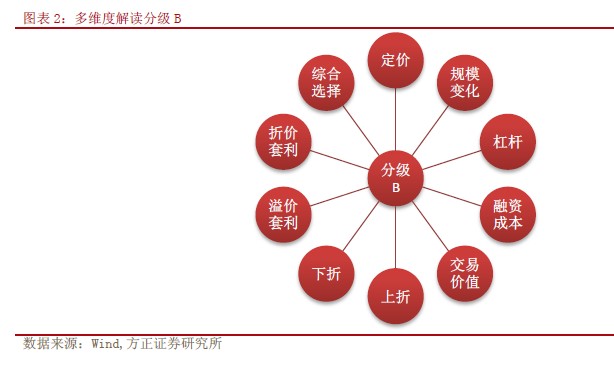

本文是分级基金系列第二篇专题报告,侧重于从分级B 的角度认识分级基金这款产品,探讨分级B 的价格受到哪些因素的影响,和分级A 的价格之间又存在怎样的制约关系。

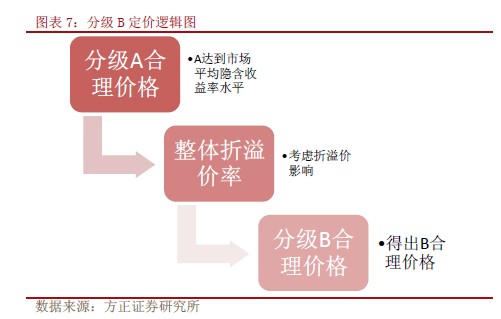

作为一篇百页的衍生品专题,本文前半部分侧重产品的理论分析,后半段侧重理论的实际应用。首先报告以分级基金理论定价模型开篇,从理论上构建了这款结构化产品的定价公式,并结合实际案例,分析各个变量的变化如何影响B 的价格。随后,本文以独立章节分别对份额、杠杆、融资成本等分级B 重要参考指标做了深入的解读。

在读者对B 有了一定的了解后,本文走入理论的综合运用部分。在对市场上的产品进行梳理和对比后,我们提出了衡量B 的内在交易价值的四个维度。接着,我们对上折和下折两个特殊事件进行研究,探讨了AB 理论上的期权价值,和实际参与这两个事件的收益。随后,我们分析了利用结构化产品的特点,进行溢价套利和折价套利的风险收益情况。最后,我们提出了分级B 的实际投资逻辑,如何在纷繁众多的因素影响下,综合选择分级B。