【研报】再保险行业深度研究—依托原保借力政策(28页)

2015-09-24

再保险是保险公司的保险。通常来说,再保险的核心业务是低概率、大损失的尾部风险,例如飓风再保险、地震再保险、洪水再保险等。再保险可以大体上分为合约再保险和临时再保险。这两者又可进一步细分为比例再保险和超额损失再保险。保险人通常是为小概率的大额风险损失购买临时再保险。

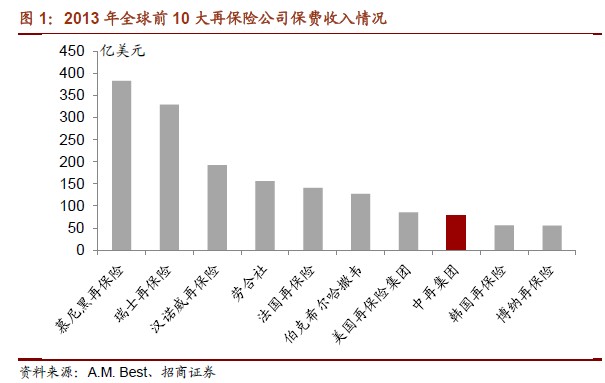

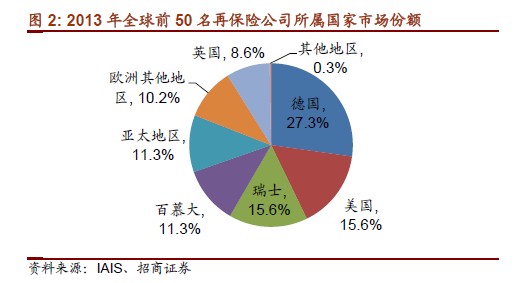

再保险市场是一个跨越国界的全球化市场,欧洲是风险承接地。国际再保险市场的集中度较高。全球前十的再保险公司占据了约90%的人寿再保险份额,以及50%的非人寿再保险份额。前五大再保险公司总保费收入之和超过1,200亿美元,而前50 中其它45 家总保费之和约为1,030 亿美元。尽管再保公司数目不少,但全球再保险市场是一个集中度较高的行业。2011 年除欧洲外各大洲的再保保费净值都为负,欧洲为全球最大的风险承接地,承接了其他洲购买的470 亿美元的再保险合约。

全球再保险市场今年有资本化发展的趋势。基金经理们将再保险市场视为分散投资组合风险、增加投资收益的一种方式。再保险人则青睐资本市场的投资风险与其承保风险的低度相关性。创新的再保险工具包括巨灾债券、侧挂车、行业损失担保等。

我国原保险市场的发展及前景为我国再保险市场的发展提供了良好的依托。新国十条目标为到2020 年,保险深度达到5%,保险密度达到3,500 元。2013年我国保险业保费收入1.72 万亿,保险深度3%,保险密度不足1,300 元。如果要实现这一目标,2020 年保险行业当年保费收入规模将达到4.73 万亿,保费年复合增长率接近15.5%,这预示着未来6 年保险业保费增长将步入快速增长轨道。

我国的再保险市场历史相对短暂。目前国内的再保险公司只有9 家,即中再集团和其他8 家在中国境内注册分公司的境外再保险公司,此外还有超过200家通过离岸方式参与中国再保险市场的境外保险公司。再保险市场竞争主体未来可能会进入快速增长阶段。