【研报】小时代下的爱豆(idol)经济-(下) (40页)

2015-11-02

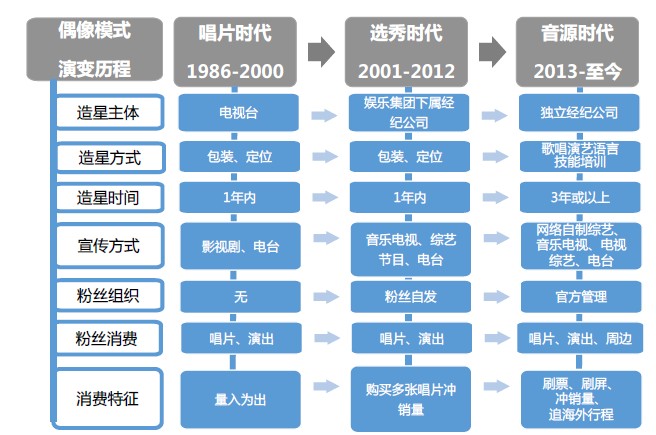

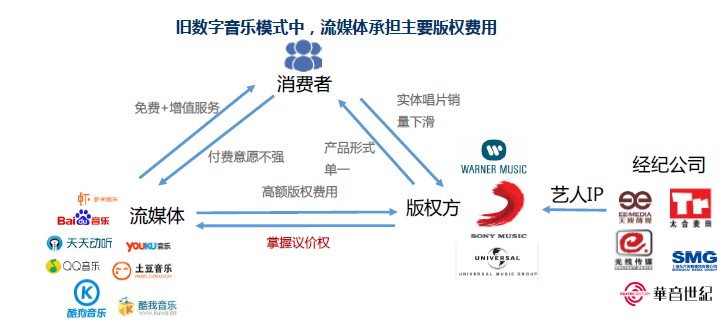

旧偶像产业结构不利于形成爱豆经济。(a)内容端经纪公司对艺人IP精细化培训不足,难以创造充足的IP储备;(b)缺少版权保护,唱片销量榜单公信力不足,粉丝没有参与互动的消费动力和客户粘性;(c)电视台掌握渠道话语权,宣传模式单一且受众群体分散,渠道的变现能力较弱。

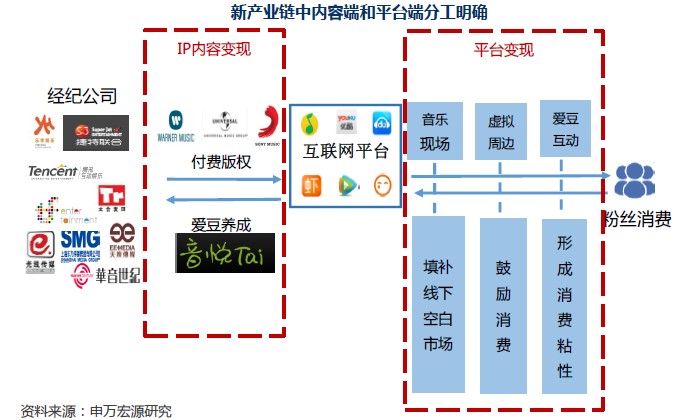

国内爱豆产业的长期IP供应和消费变现的良性生态即将形成。(1)互联网平台主导的渠道新格局业已形成。a)以艺术培训起家的经纪公司初具IP储备能力;b)粉丝自发组织模式已运作有序;c)由BAT主导的版权保护生态已臻完善;d)客观透明的线上音源榜单已开始运作。(2)互联网媒体可以向上与内容端发展爱豆养成或版权通道业务,实现IP内容变现;也可以面向下游粉丝消费,充分利用社群互动,通过音乐现场+虚拟周边+爱豆互动终端等途径,实现流量导入,增加粉丝消费黏性。

我们预计内容端和平台端变现模式成熟之后,到2025年爱豆经济带动的音乐和周边产品的消费额可达2032亿元。(1)爱豆经济的粉丝消费具有长尾效应,我们预计到2020年音乐和周边产品的消费额可达1245亿元,复合增长率为56.6%。十年之后,也即2020-2025期间,消费额复合增长率仍可维持在10%以上。(2)演出市场方面,通过融合线上线下活动,预计到2020年爱豆经济或将为演出市场提供50%的增长空间。