【研报】中国网络借贷市场年度综合报告(46页)

2018-01-09

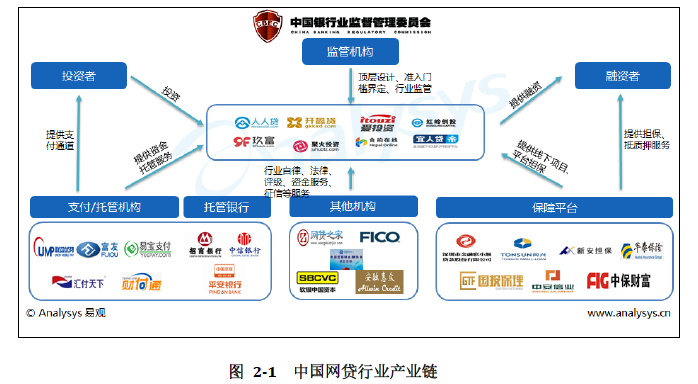

P2P是“Peer to Peer”的简写,即为“个人对个人”提供贷款平台服务的商业模式,是指个人与个人间的小额借贷交易,一般需要借助网络借贷信息中介机构帮助借贷双方确立借贷关系并完成相关交易手续。借款者可自行发布借款信息,包括金额、利息、还款方式和时间,实现自助式借款;借出者根据借款人发布的信息,自行决定借出金额,实现自助式借贷。随着网络融资规模的增大,网络融资正成为一股新兴融资力量迅速壮大。网络借贷模式的核心,是互联网时代的金融脱媒,即摒弃了银行这一吸存放贷的传统媒介,建立一个网络平台,愿意将闲置资金出借的个人,以及有贷款需要的个人,将信息发布在该平台上,并自行配对。

中国网络借贷行业发展历程分析

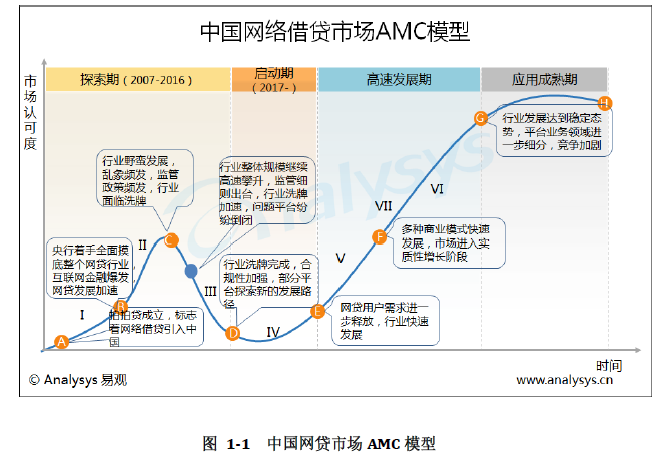

2007年拍拍贷的成立标志着网络借贷正式进入中国,网络借贷在中国已经发展了近十年,无论是交易规模还是网贷平台数量、参与人数等均大幅提升,但从目前整体情况来看,中国网贷行业依然问题重重,依然处于探索阶段。Analysys易观认为中国网贷行业从2007年发展至今仍在不断探索前行,以网贷行业发生的标志性事件为节点,将截止到目前网贷行业的发展历程划分为三个小阶段。

第一阶段是2007年至2011年的初始探索阶段。2007年拍拍贷成立标志着网络借贷正式进入中国,由于是新生事物,网贷行业在初始发展阶段市场认可度较低,网贷平台数量和交易规模都处于较低水平。并且此阶段的网络借贷多是以仿照国外的信用借款为主,但是我国的个人征信体系尚不健全,网贷平台对借款人的风控主要集中在线上审核,一旦出现借款人违约就会对投资者的利益造成损害,网贷平台也很容易出现挤兑、跑路现象。

第二阶段是2011年至2014年的高速扩张阶段。2012年3月平安系网贷平台陆金所上线,给初兴的网贷市场注入了信心与活力,随之而来的是2013年网贷市场出现爆发式增长,网贷平台遍地开花,交易规模成倍增长,2013年被称之为互联网金融元年。2014年3月政府工作报告鼓励互联网金融健康发展,在政策上给予网贷平台大力支持,随后各路资本纷纷进军网贷市场,其中不乏国资、银行、上市公司、风投等背景,市场竞争更加激烈。该阶段网贷平台和交易规模都经历了高速的扩张,但是野蛮增长的背后行业问题凸显,问题平台不断出现并不断增多,跑路现象不绝于耳。

第三阶段是2014年至今的政策频发、监管力度加大以及行业加速洗牌阶段。2014年底美国的网贷平台Lending Club在纽交所上市,表明国际资本市场对网贷行业的认可。2015年7月央行等十部委下发《关于促进互联网金融健康发展的指导意见》,明确网贷平台归银监会监管,并且确定网贷平台的定位为信息中介。2015年9月国务院印发《关于加快构建大众创业万众创新支撑平台的指导意见》,鼓励互联网企业设立网贷平台。宜人贷赴美上市以及PPmoney借壳挂牌新三板为我国网贷平台登陆资本市场开启了先河。 2015年12月28日,《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》正式出台,监管政策落地,网贷行业进入规范化发展的道路。在该阶段,一方面国家政策频发鼓励积极发展互联网金融,导致P2P网贷平台的数量进一步激增,网贷行业的交易规模也大幅上升,市场规模达到万亿;另一方面监管力度加大,《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》出台,同时行业竞争更加激烈,行业正在面临洗牌。