【研报】财富管理业务专题-国际比较与发展(22页)

2016-10-27

财富管理业务是商业银行未来战略转型的重点

商业银行的财富管理业务始于零售业务,不同于资产管理业务,财富管理以客户为中心,通过分析客户(个人、家庭、中小企业)的财务状况发掘其财富管理需求,提供一体化的金融服务,具体包括消费信贷、银行卡业务、收入与财产分析、保险、投资、退休计划、子女教育、税务策划及遗产管理等,以实现财富的积累、保持、增值。随着私人财富高净值人群的不断增加,与财富保值增值的意识强化,财富管理业务日益成为银行战略转型的重点。财富管理业务的发展能够提高客户的品牌忠诚度与综合贡献度,为银行带来稳定的零售存款,并能带动手续费和佣金净收入的增加。

国际银行财富管理业务高净值客户贡献大,私人银行对品牌口碑和客户积累需求高

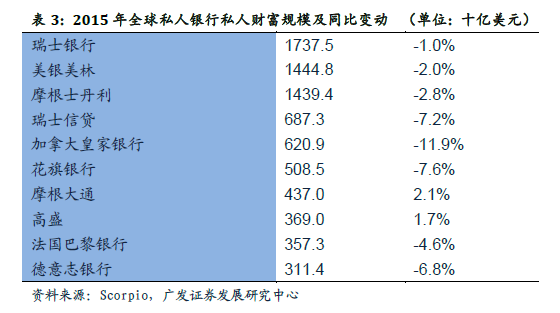

国际银行的财富管理业务较国内起步早,整体处于平缓期,近年其发展战略逐步向亚洲尤其是中国地区重点延伸。全球私人银行业的资产管理规模开始出现整体收缩,主要原因在于金融市场动荡加剧,此外客户的动摇心态也使得他们不再投入如往年般规模的资金。与国际银行情况不同,中国的高净值私人财富市场正处于财富管理的快速发展阶段,财富管理业务的发展前景向好。国际经验看,摩根大通银行、瑞士银行、花旗银行的财富管理业务高净值客户占比高,且各具特色。持续发展角度看,客户是财富管理的核心,以客户综合服务为中心的业务设计是财富管理发展的重点。财富管理业务,特别是私人银行,对商业银行财富管理品牌口碑与客户积累需求较高。

国际银行财富管理业务高净值客户贡献大,私人银行对品牌口碑和客户积累需求高

国际银行的财富管理业务较国内起步早,整体处于平缓期,近年其发展战略逐步向亚洲尤其是中国地区重点延伸。全球私人银行业的资产管理规模开始出现整体收缩,主要原因在于金融市场动荡加剧,此外客户的动摇心态也使得他们不再投入如往年般规模的资金。与国际银行情况不同,中国的高净值私人财富市场正处于财富管理的快速发展阶段,财富管理业务的发展前景向好。国际经验看,摩根大通银行、瑞士银行、花旗银行的财富管理业务高净值客户占比高,且各具特色。持续发展角度看,客户是财富管理的核心,以客户综合服务为中心的业务设计是财富管理发展的重点。财富管理业务,特别是私人银行,对商业银行财富管理品牌口碑与客户积累需求较高。

中国私人银行市场前景广阔,理财业务拆分有望提升整体估值

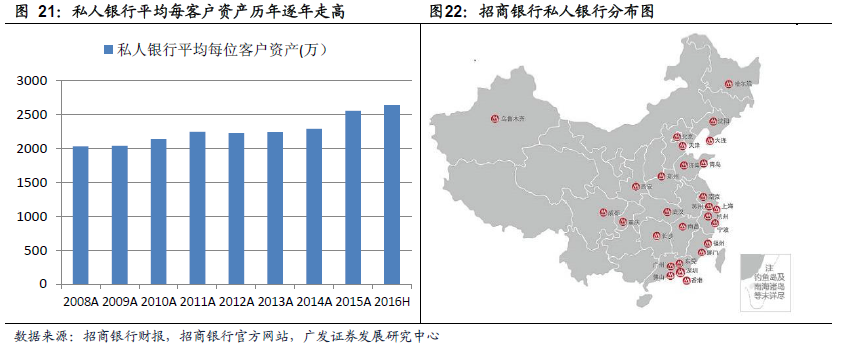

虽然全球的私人银行业规模开始收缩,但中国顶尖私人银行的资产管理规模仍呈涨势。国内主要银行的财富管理业务分为两大主要部分,个人理财(针对零售客户)与私人银行(针对高净值客户)。2016 年中期,招商银行、工商银行、中国银行、农业银行的私人银行资产规模均超过9,000 亿元。其中招商银行平均每位客户资产规模为26.39 百万元,高净值客户占比最高。从发展趋势看,理财业务拆分,实现独立运营优势业务,有望实现理财业务进阶发展与优势带动效应,提升公司整体估值。

中国私人银行市场前景广阔,理财业务拆分有望提升整体估值

虽然全球的私人银行业规模开始收缩,但中国顶尖私人银行的资产管理规模仍呈涨势。国内主要银行的财富管理业务分为两大主要部分,个人理财(针对零售客户)与私人银行(针对高净值客户)。2016 年中期,招商银行、工商银行、中国银行、农业银行的私人银行资产规模均超过9,000 亿元。其中招商银行平均每位客户资产规模为26.39 百万元,高净值客户占比最高。从发展趋势看,理财业务拆分,实现独立运营优势业务,有望实现理财业务进阶发展与优势带动效应,提升公司整体估值。

国际银行财富管理业务高净值客户贡献大,私人银行对品牌口碑和客户积累需求高

国际银行的财富管理业务较国内起步早,整体处于平缓期,近年其发展战略逐步向亚洲尤其是中国地区重点延伸。全球私人银行业的资产管理规模开始出现整体收缩,主要原因在于金融市场动荡加剧,此外客户的动摇心态也使得他们不再投入如往年般规模的资金。与国际银行情况不同,中国的高净值私人财富市场正处于财富管理的快速发展阶段,财富管理业务的发展前景向好。国际经验看,摩根大通银行、瑞士银行、花旗银行的财富管理业务高净值客户占比高,且各具特色。持续发展角度看,客户是财富管理的核心,以客户综合服务为中心的业务设计是财富管理发展的重点。财富管理业务,特别是私人银行,对商业银行财富管理品牌口碑与客户积累需求较高。

中国私人银行市场前景广阔,理财业务拆分有望提升整体估值

虽然全球的私人银行业规模开始收缩,但中国顶尖私人银行的资产管理规模仍呈涨势。国内主要银行的财富管理业务分为两大主要部分,个人理财(针对零售客户)与私人银行(针对高净值客户)。2016 年中期,招商银行、工商银行、中国银行、农业银行的私人银行资产规模均超过9,000 亿元。其中招商银行平均每位客户资产规模为26.39 百万元,高净值客户占比最高。从发展趋势看,理财业务拆分,实现独立运营优势业务,有望实现理财业务进阶发展与优势带动效应,提升公司整体估值。