【行业】中国第三方移动支付行业研究报告(35页)

2017-06-19

2016年中国第三方移动支付快速增长,交易规模达到58.8万亿元人民币。2016年市场份额的集中度上升,财付通前三季度市场份额增长十分迅速,但伴随竞争战略调整,支付宝市场份额四季度开始出现明显反弹。长期来看支付将成为低毛利的业务,第三方支付企业的竞争主要将围绕适用场景、数据维度的丰富展开,有价值的数据积累才是有经济效益的支付。因此不仅要看支付笔数和份额,还要看一个用户是否在多个支付场景活跃。2016年4季度,中国第三方移动支付中具有经济效益的交易规模为11.9万亿人民币,支付宝市场份额约为61.5%,财付通约为26.0%。艾瑞估算,2016年我国非现金支付渗透率为42.2%,其中线下扫码支付的渗透率只有1.9%。未来2-3年,线下支付市场将进入加速增长阶段,市场竞争将更加激烈,竞争格局仍在动态演进中。未来,随着金融科技与移动支付的加速结合,生物识别支付将取代手机扫码支付,成为推动无现金进程的主力。相较国外发展更为领先的中国移动支付企业,将进一步“走出去”建立全球化的移动支付网络。

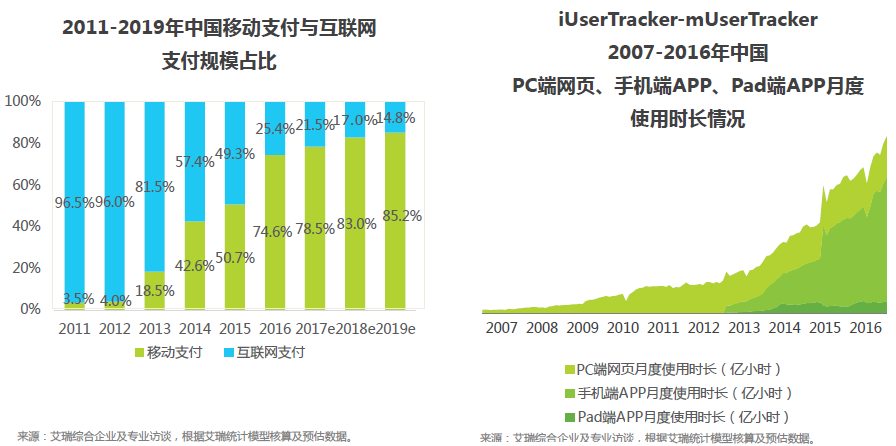

第三方移动支付行业大观行业规模持续增长。数据显示,中国第三方移动支付交易规模持续增长,2016年移动支付交易规模约为58.8万亿元人民币,较去年同比增长381.9%。艾瑞分析认为,这可以归因为以下三点:首先,移动设备的普及和移动互联网技术的提升为第三方移动支付提供了必要的发展环境;其次,现象级产品的出现使得移动支付用户数大幅提升;第三,移动支付对用户生活场景的覆盖度大幅提升使得用户使用频率增加。但随着移动设备渗透率和生活场景覆盖率的日趋饱和,行业规模的进一步发展需要从新的发力点进行推动。

第三方移动支付行业大观行业规模持续增长。数据显示,中国第三方移动支付交易规模持续增长,2016年移动支付交易规模约为58.8万亿元人民币,较去年同比增长381.9%。艾瑞分析认为,这可以归因为以下三点:首先,移动设备的普及和移动互联网技术的提升为第三方移动支付提供了必要的发展环境;其次,现象级产品的出现使得移动支付用户数大幅提升;第三,移动支付对用户生活场景的覆盖度大幅提升使得用户使用频率增加。但随着移动设备渗透率和生活场景覆盖率的日趋饱和,行业规模的进一步发展需要从新的发力点进行推动。

第三方移动支付行业大观市场份额高度集中于支付宝、财付通。2016年第四季度的数据显示,支付宝的市场份额达到了55%,财付通市场份额约为37%,其他众多支付企业的市场份额之和约为8%。值得注意的是,财付通前三季度市场份额增长十分迅速,但四季度开始行业格局趋于平稳,支付宝市场份额出现反弹。在行业整体规模增长迅速的同时,第三方移动支付行业出现了市场份额集中的现象。支付宝和财付通拥有庞大的用户群体和丰富的支付场景,占据了绝对的市场优势,并且仍在不断培养用户粘性、开拓新的支付场景以巩固行业地位。艾瑞认为,正如其他的互联网细分行业市场份额高度集中在两三家企业一样,移动支付行业形成支付宝、财付通占据主导地位也是市场选择的结果,而其他市场份额较小的企业也在积极发挥自身优势,走差异化发展道路,加之互联网行业创新速度较快,未来的行业格局对各个参与者都充满了机会与挑战。

第三方移动支付行业大观市场份额高度集中于支付宝、财付通。2016年第四季度的数据显示,支付宝的市场份额达到了55%,财付通市场份额约为37%,其他众多支付企业的市场份额之和约为8%。值得注意的是,财付通前三季度市场份额增长十分迅速,但四季度开始行业格局趋于平稳,支付宝市场份额出现反弹。在行业整体规模增长迅速的同时,第三方移动支付行业出现了市场份额集中的现象。支付宝和财付通拥有庞大的用户群体和丰富的支付场景,占据了绝对的市场优势,并且仍在不断培养用户粘性、开拓新的支付场景以巩固行业地位。艾瑞认为,正如其他的互联网细分行业市场份额高度集中在两三家企业一样,移动支付行业形成支付宝、财付通占据主导地位也是市场选择的结果,而其他市场份额较小的企业也在积极发挥自身优势,走差异化发展道路,加之互联网行业创新速度较快,未来的行业格局对各个参与者都充满了机会与挑战。

第三方移动支付行业大观行业规模持续增长。数据显示,中国第三方移动支付交易规模持续增长,2016年移动支付交易规模约为58.8万亿元人民币,较去年同比增长381.9%。艾瑞分析认为,这可以归因为以下三点:首先,移动设备的普及和移动互联网技术的提升为第三方移动支付提供了必要的发展环境;其次,现象级产品的出现使得移动支付用户数大幅提升;第三,移动支付对用户生活场景的覆盖度大幅提升使得用户使用频率增加。但随着移动设备渗透率和生活场景覆盖率的日趋饱和,行业规模的进一步发展需要从新的发力点进行推动。

第三方移动支付行业大观市场份额高度集中于支付宝、财付通。2016年第四季度的数据显示,支付宝的市场份额达到了55%,财付通市场份额约为37%,其他众多支付企业的市场份额之和约为8%。值得注意的是,财付通前三季度市场份额增长十分迅速,但四季度开始行业格局趋于平稳,支付宝市场份额出现反弹。在行业整体规模增长迅速的同时,第三方移动支付行业出现了市场份额集中的现象。支付宝和财付通拥有庞大的用户群体和丰富的支付场景,占据了绝对的市场优势,并且仍在不断培养用户粘性、开拓新的支付场景以巩固行业地位。艾瑞认为,正如其他的互联网细分行业市场份额高度集中在两三家企业一样,移动支付行业形成支付宝、财付通占据主导地位也是市场选择的结果,而其他市场份额较小的企业也在积极发挥自身优势,走差异化发展道路,加之互联网行业创新速度较快,未来的行业格局对各个参与者都充满了机会与挑战。