【行业】中美日连锁药店深度研究(50页)

2018-05-31

我国连锁药店行业药品销售占比低、竞争格局分散,和美国日本等市场相比仍具备明显提升空间。由于医药尚未分家,中国药店渠道销售仅占药品总销售约22.5%,远不及美国和日本超过60%的药店终端药品销售占比。另外,我国连锁药店连锁率和集中度均较低,其中CR10 为28.8%,而美国CR10超过90%,日本约70%,国内药店市场集中度仍有较大提升空间。

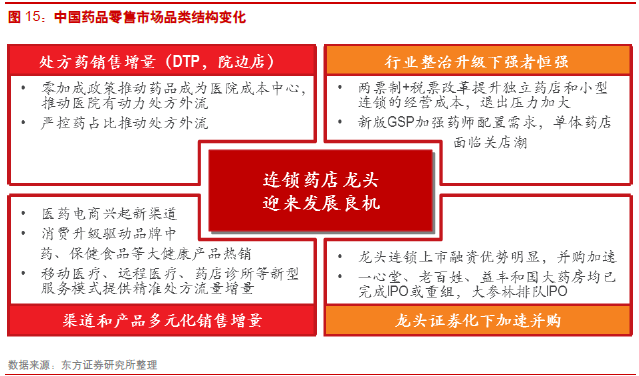

连锁药店行业增量和存量均有亮点,连锁龙头将明显受益。增量方面,国家加快推动公立医院药品零加成和药占比控制政策落地,药房逐步成为成本中心,而更有意愿将处方流出院外销售,为药店带来增量。存量方面,CFDA严格规范药品流通环节,新版GSP 提升单体店经营成本,两票制和营改增打击小型连锁和单体店的低价不规范进货渠道,提升经营成本,使大型连锁获得更多经营优势;同时,资产证券化使得连锁龙头资金优势更明显,有望加速行业并购整合进程,提升行业集中度。

连锁药店行业增量和存量均有亮点,连锁龙头将明显受益。增量方面,国家加快推动公立医院药品零加成和药占比控制政策落地,药房逐步成为成本中心,而更有意愿将处方流出院外销售,为药店带来增量。存量方面,CFDA严格规范药品流通环节,新版GSP 提升单体店经营成本,两票制和营改增打击小型连锁和单体店的低价不规范进货渠道,提升经营成本,使大型连锁获得更多经营优势;同时,资产证券化使得连锁龙头资金优势更明显,有望加速行业并购整合进程,提升行业集中度。

益丰药房和老百姓是内生增长和外延扩张均具备优势的药店龙头。我们分析了包括区位因素、医保资质、会员管理、专业服务能力、毛利率、人效、坪效、管理费用率等多个内生增长相关指标和并购速度、并购质量等外延扩张相关指标,我们发现益丰药房是管理经营最为精细化的药店,老百姓是区位因素和盈利能力俱佳的药店,国药一致区位因素优势明显;外延扩张方面,益丰药房和老百姓均为佼佼者。

益丰药房和老百姓是内生增长和外延扩张均具备优势的药店龙头。我们分析了包括区位因素、医保资质、会员管理、专业服务能力、毛利率、人效、坪效、管理费用率等多个内生增长相关指标和并购速度、并购质量等外延扩张相关指标,我们发现益丰药房是管理经营最为精细化的药店,老百姓是区位因素和盈利能力俱佳的药店,国药一致区位因素优势明显;外延扩张方面,益丰药房和老百姓均为佼佼者。

连锁药店行业增量和存量均有亮点,连锁龙头将明显受益。增量方面,国家加快推动公立医院药品零加成和药占比控制政策落地,药房逐步成为成本中心,而更有意愿将处方流出院外销售,为药店带来增量。存量方面,CFDA严格规范药品流通环节,新版GSP 提升单体店经营成本,两票制和营改增打击小型连锁和单体店的低价不规范进货渠道,提升经营成本,使大型连锁获得更多经营优势;同时,资产证券化使得连锁龙头资金优势更明显,有望加速行业并购整合进程,提升行业集中度。

益丰药房和老百姓是内生增长和外延扩张均具备优势的药店龙头。我们分析了包括区位因素、医保资质、会员管理、专业服务能力、毛利率、人效、坪效、管理费用率等多个内生增长相关指标和并购速度、并购质量等外延扩张相关指标,我们发现益丰药房是管理经营最为精细化的药店,老百姓是区位因素和盈利能力俱佳的药店,国药一致区位因素优势明显;外延扩张方面,益丰药房和老百姓均为佼佼者。