【行业】迈向5G时代,电子行业迎来第二轮大创新(64页)

2017-12-12

消费电子行业的第一轮创新1.0阶段:智能机替代功能机。电子制造1.0 阶段(2010-2013 年):智能手机带来的美好时代。根据GARTNER的数据,智能手机出货量在2009 年~2013 年井喷式增长,从09 年出货仅1.72亿部,上升至13 年9.68 亿部,平均增速高达55%。智能手机在全球手机出货量中的占比从09 年的14%上升至13 年53.6%。从智能手机品牌终端来看,黑莓、诺基亚等传统手机厂商市场份额迅速萎缩,苹果、三星、国产品牌则迅速崛起,引领相关产业链公司飞速增长,国内也诞生一批优秀的产业链相关公司。 消费电子行业第一轮创新的2.0阶段:优胜者企业产品创新接力。2013 年全球智能手机出货量超过10 亿部,渗透率超过70%,行业增速开始逐步下滑。手机终端需求整体增速放缓,往上游延伸导致供应链价格压力增大。相比1.0 阶段,全球手机出货量爆发性增长,年均复合增长率56%,2.0 阶段最明显特征是手机终端需求整体增速放缓,年均复合增速大幅下滑至13%。

消费电子行业第一轮创新的2.0阶段:优胜者企业产品创新接力。2013 年全球智能手机出货量超过10 亿部,渗透率超过70%,行业增速开始逐步下滑。手机终端需求整体增速放缓,往上游延伸导致供应链价格压力增大。相比1.0 阶段,全球手机出货量爆发性增长,年均复合增长率56%,2.0 阶段最明显特征是手机终端需求整体增速放缓,年均复合增速大幅下滑至13%。 消费电子行业第一轮创新的2.0阶段(2014-2016 年)市场主要特征。苹果iPhone 手机创新幅度放缓,手机终端需求整体增速放缓,供应链价格压力增大。国内优秀企业通过快速响应、成本优势等综合能力,紧跟客户需求,通过产品线横向扩张实现业绩提升。下游终端品牌发生结构变化。运营商补贴大幅下降,国内四朵金花中兴、联想、酷派逐步没落,渠道优势明显的的华为、OPPO、VIVO (HOV)崛起。

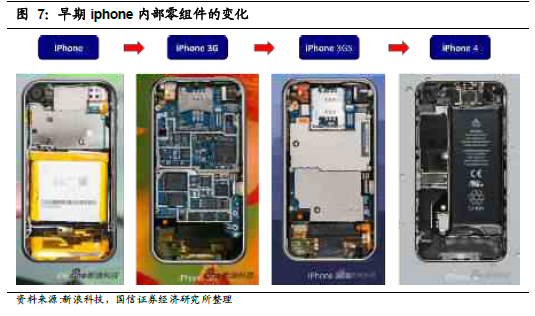

消费电子行业第一轮创新的2.0阶段(2014-2016 年)市场主要特征。苹果iPhone 手机创新幅度放缓,手机终端需求整体增速放缓,供应链价格压力增大。国内优秀企业通过快速响应、成本优势等综合能力,紧跟客户需求,通过产品线横向扩张实现业绩提升。下游终端品牌发生结构变化。运营商补贴大幅下降,国内四朵金花中兴、联想、酷派逐步没落,渠道优势明显的的华为、OPPO、VIVO (HOV)崛起。 行业第一轮创新带来智能手机的普及,移动互联网爆发式增长。硬件上,智能手机终端的产品升级带动上游零组件如声学、触控、外观、摄像头等领域的创新。在软件上则随着智能手机保有量的快速增加,2013 年起手游、移动支付、移动电商、O2O 等移动互联网业务蓬勃发展。

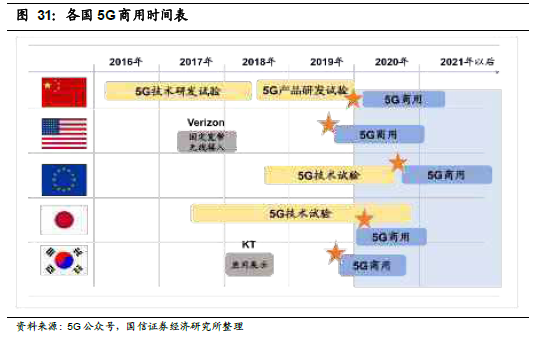

行业第一轮创新带来智能手机的普及,移动互联网爆发式增长。硬件上,智能手机终端的产品升级带动上游零组件如声学、触控、外观、摄像头等领域的创新。在软件上则随着智能手机保有量的快速增加,2013 年起手游、移动支付、移动电商、O2O 等移动互联网业务蓬勃发展。 5G 应用升级将成为电子行业新二轮创新的核心动力。电子行业的第一轮创新由智能手机替代功能手机的产品升级带动,那么随着5G技术的普及,手机终端将迎来又一次升级,电子行业迎来第二轮创新的核心动力。在硬件上,基于5G 通信的硬件创新将带来手机零组件的升级,例如天线、射频器件、外观、高端显示、无线充电等领域将会要求匹配5G 通信技术要求而创新升级。

5G 应用升级将成为电子行业新二轮创新的核心动力。电子行业的第一轮创新由智能手机替代功能手机的产品升级带动,那么随着5G技术的普及,手机终端将迎来又一次升级,电子行业迎来第二轮创新的核心动力。在硬件上,基于5G 通信的硬件创新将带来手机零组件的升级,例如天线、射频器件、外观、高端显示、无线充电等领域将会要求匹配5G 通信技术要求而创新升级。

消费电子行业第一轮创新的2.0阶段:优胜者企业产品创新接力。2013 年全球智能手机出货量超过10 亿部,渗透率超过70%,行业增速开始逐步下滑。手机终端需求整体增速放缓,往上游延伸导致供应链价格压力增大。相比1.0 阶段,全球手机出货量爆发性增长,年均复合增长率56%,2.0 阶段最明显特征是手机终端需求整体增速放缓,年均复合增速大幅下滑至13%。

消费电子行业第一轮创新的2.0阶段(2014-2016 年)市场主要特征。苹果iPhone 手机创新幅度放缓,手机终端需求整体增速放缓,供应链价格压力增大。国内优秀企业通过快速响应、成本优势等综合能力,紧跟客户需求,通过产品线横向扩张实现业绩提升。下游终端品牌发生结构变化。运营商补贴大幅下降,国内四朵金花中兴、联想、酷派逐步没落,渠道优势明显的的华为、OPPO、VIVO (HOV)崛起。

行业第一轮创新带来智能手机的普及,移动互联网爆发式增长。硬件上,智能手机终端的产品升级带动上游零组件如声学、触控、外观、摄像头等领域的创新。在软件上则随着智能手机保有量的快速增加,2013 年起手游、移动支付、移动电商、O2O 等移动互联网业务蓬勃发展。

5G 应用升级将成为电子行业新二轮创新的核心动力。电子行业的第一轮创新由智能手机替代功能手机的产品升级带动,那么随着5G技术的普及,手机终端将迎来又一次升级,电子行业迎来第二轮创新的核心动力。在硬件上,基于5G 通信的硬件创新将带来手机零组件的升级,例如天线、射频器件、外观、高端显示、无线充电等领域将会要求匹配5G 通信技术要求而创新升级。