【公司】欣旺达-立志做模组厂(42页)

2018-04-07

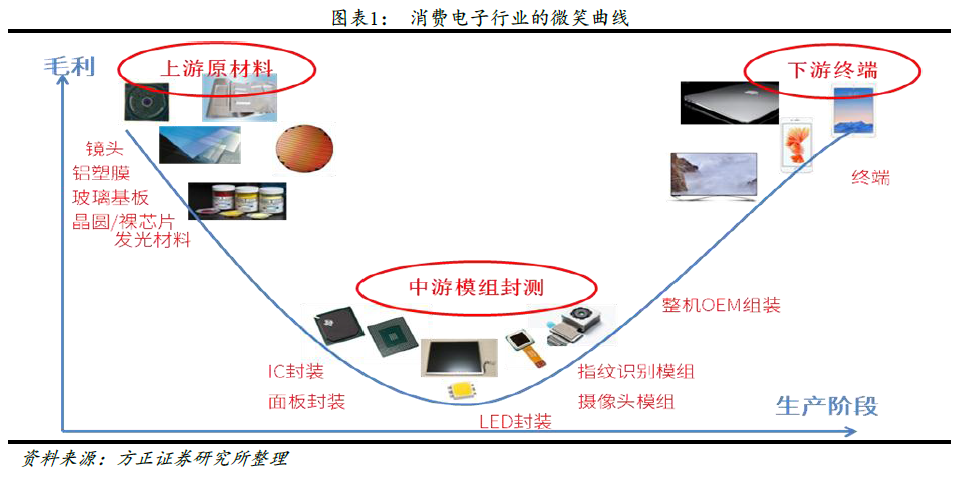

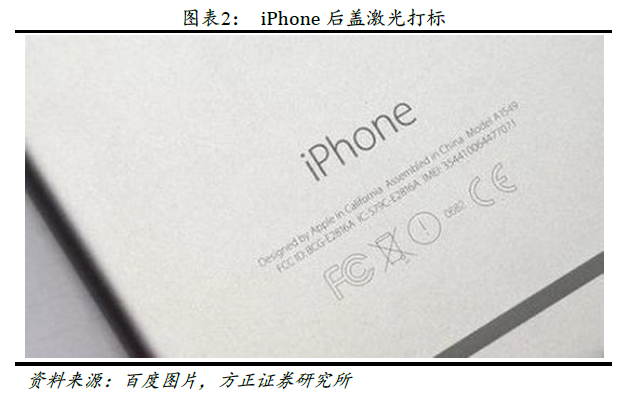

从iPhone 背后的Assembled in China 窥视中国制造业。我国制造业主要集中于模组和中低端零部件的加工贸易,高附加值产品、技术密集型产品少,尤其在上游新材料领域的研发制造水平还远远落后于美国、日本及德国等发达国家,大量消费电子及高端工业所需的原材料均依赖进口。虽坐拥全球最大的消费市场,却缺乏引领产业发展的上游龙头企业。东南亚等国家依托更低的生产要素成本优势,加工制造环节从我国转移的趋势渐显。加快产业升级速度,创新型国家的战略刻不容缓。总书记在《十九大报告》里明确提出:加快建设创新型国家。加强应用基础研究,拓展实施国家重大科技项目,突出关键共性技术、前沿引领技术、现代工程技术、颠覆性技术创新,为建设科技强国、质量强国、航天强国、网络强国、交通强国、数字中国、智慧社会提供有力支撑。新材料领域无疑就是我国创新战略急需填补的一块空白。国务院发布的《中国制造2025 规划》将新材料、航空航天装备、生物医药等列为国家2015-2025 之间重点发展的十大领域。同时出台《关于加快培育和发展战略性新兴产业的决定》,把新材料产业也列为加快培育和发展的七大战略性新兴产业之一,切实提高产业核心竞争力和经济效益。 日本产业升级的成功案例:日本震一震,全球抖三。抖曾几何时,日本Made in Japan 也是山寨产品的代名词。日本通过明治维新率先吸收西方国家先进的制度和科技成果,通过甲午战争赔款大举发展科技,在二十世纪上半叶,一举成为世界第二大经济体。随之而来的,还有覆盖了各行各业的日本山寨产品。

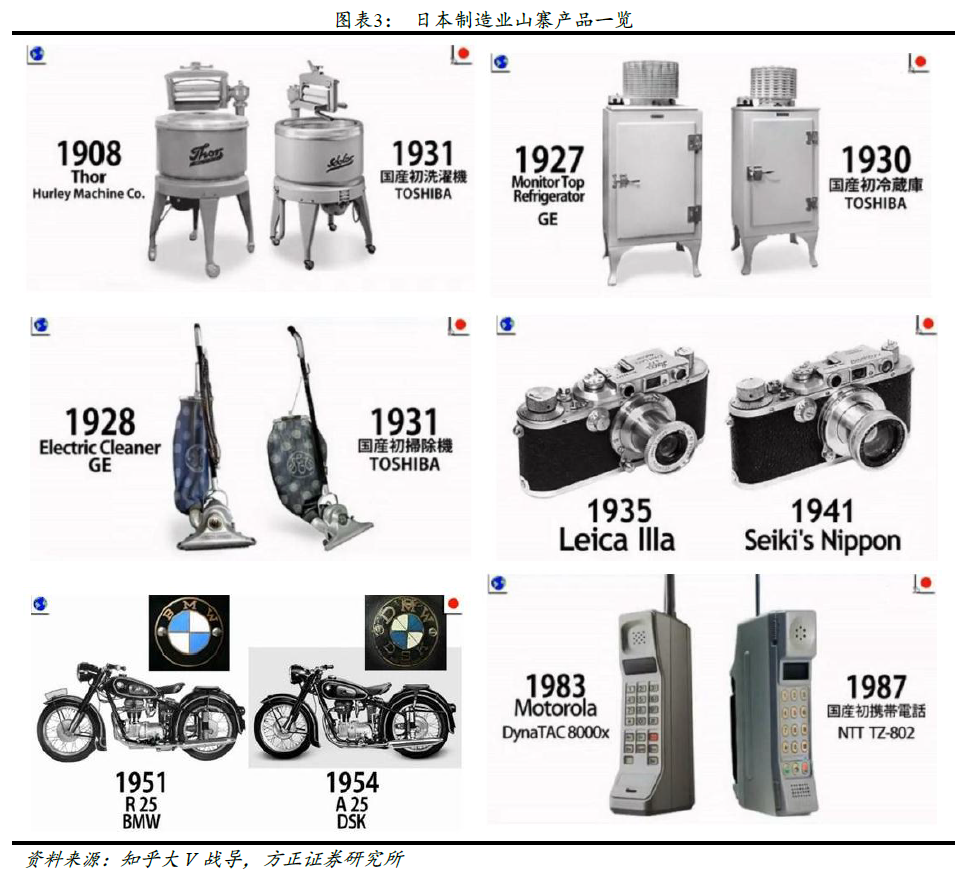

日本产业升级的成功案例:日本震一震,全球抖三。抖曾几何时,日本Made in Japan 也是山寨产品的代名词。日本通过明治维新率先吸收西方国家先进的制度和科技成果,通过甲午战争赔款大举发展科技,在二十世纪上半叶,一举成为世界第二大经济体。随之而来的,还有覆盖了各行各业的日本山寨产品。 电芯及PACK 厂竞争格局分析。智能手机的发展已逐渐进入存量市场竞争阶段,从收入规模来看,公司2017 年大概率将成为全球最大的电池封装厂,超过新普、德赛、顺达等对手。PACK 的核心在于BMS/保护板,封装只是收取加工费。由于发展历史原因,可将消费电子大致分为智能手机和笔记本电脑两大阵营。传统的笔记本电脑阵营,电芯基本采用的18650 电芯,BMS 和封装厂商是台系厂商的天下,新普、顺达、加百裕、新盛力号称台湾四大PACK 厂。而在智能手机领域,采用更加轻薄短小的软包电池,新生产业链转移到了中国大陆,德赛、欣旺达、飞毛腿、明美号称大陆四大PACK 厂。在BMS 领域,德赛子公司蓝微电子、台湾华通、欣旺达最具优势,基本瓜分了全球主流手机厂家的BMS 份额。在如此格局下,民营背景的欣旺达依靠长期优质的产品形象和服务响应能力所积累的客户口碑和市场份额优势将越来越明显,越来越不可替代。

电芯及PACK 厂竞争格局分析。智能手机的发展已逐渐进入存量市场竞争阶段,从收入规模来看,公司2017 年大概率将成为全球最大的电池封装厂,超过新普、德赛、顺达等对手。PACK 的核心在于BMS/保护板,封装只是收取加工费。由于发展历史原因,可将消费电子大致分为智能手机和笔记本电脑两大阵营。传统的笔记本电脑阵营,电芯基本采用的18650 电芯,BMS 和封装厂商是台系厂商的天下,新普、顺达、加百裕、新盛力号称台湾四大PACK 厂。而在智能手机领域,采用更加轻薄短小的软包电池,新生产业链转移到了中国大陆,德赛、欣旺达、飞毛腿、明美号称大陆四大PACK 厂。在BMS 领域,德赛子公司蓝微电子、台湾华通、欣旺达最具优势,基本瓜分了全球主流手机厂家的BMS 份额。在如此格局下,民营背景的欣旺达依靠长期优质的产品形象和服务响应能力所积累的客户口碑和市场份额优势将越来越明显,越来越不可替代。 供给受限叠加长期需求预期,上游材料涨声一片。新能源车大浪潮的来临,使动力电池成为锂电池技术的新载体。相比消费类锂电池,动力电池容量大、数量多,对上游原材料形成了指数式爆发需求。由于同属锂电池这个大技术路径,动力电池将在未来很长一段时间内持续挤压消费类锂电池的上游材料供给。本身储量、开采难度/产能就有限的原材料,叠加长期的下游需求预期,促成了上游的涨价潮。年初至今,钴的价格已经翻了一倍,金属钴目前接近40 万/吨。除此之外,经济大周期的到来,也带动了铜、铜箔、PCB、铝箔、半导体硅晶圆等材料价格的上涨。铜价在过去一年也有超过30%的涨幅,而12 寸硅晶圆价格较16Q4 也有10%左右上涨。

供给受限叠加长期需求预期,上游材料涨声一片。新能源车大浪潮的来临,使动力电池成为锂电池技术的新载体。相比消费类锂电池,动力电池容量大、数量多,对上游原材料形成了指数式爆发需求。由于同属锂电池这个大技术路径,动力电池将在未来很长一段时间内持续挤压消费类锂电池的上游材料供给。本身储量、开采难度/产能就有限的原材料,叠加长期的下游需求预期,促成了上游的涨价潮。年初至今,钴的价格已经翻了一倍,金属钴目前接近40 万/吨。除此之外,经济大周期的到来,也带动了铜、铜箔、PCB、铝箔、半导体硅晶圆等材料价格的上涨。铜价在过去一年也有超过30%的涨幅,而12 寸硅晶圆价格较16Q4 也有10%左右上涨。 消费锂电与动力锂电价格走势的分化。新能源车整体还是一个初生的行业,若想在未来得以普及,售价是和传统燃油车PK 的重要一环。占据整车成本一半左右的动力电池则当仁不让的扛起了降价的重任。目前除去补贴,新能源车成本仍相对高昂,而国家也明确补贴将逐年退坡,并在2020 年以后退出。因此,如何在2020 年前把电池成本逐步降低(国家要求能量密度翻倍的同时价格降一半),是整个新能源车产业目前最棘手的问题。

消费锂电与动力锂电价格走势的分化。新能源车整体还是一个初生的行业,若想在未来得以普及,售价是和传统燃油车PK 的重要一环。占据整车成本一半左右的动力电池则当仁不让的扛起了降价的重任。目前除去补贴,新能源车成本仍相对高昂,而国家也明确补贴将逐年退坡,并在2020 年以后退出。因此,如何在2020 年前把电池成本逐步降低(国家要求能量密度翻倍的同时价格降一半),是整个新能源车产业目前最棘手的问题。

日本产业升级的成功案例:日本震一震,全球抖三。抖曾几何时,日本Made in Japan 也是山寨产品的代名词。日本通过明治维新率先吸收西方国家先进的制度和科技成果,通过甲午战争赔款大举发展科技,在二十世纪上半叶,一举成为世界第二大经济体。随之而来的,还有覆盖了各行各业的日本山寨产品。

电芯及PACK 厂竞争格局分析。智能手机的发展已逐渐进入存量市场竞争阶段,从收入规模来看,公司2017 年大概率将成为全球最大的电池封装厂,超过新普、德赛、顺达等对手。PACK 的核心在于BMS/保护板,封装只是收取加工费。由于发展历史原因,可将消费电子大致分为智能手机和笔记本电脑两大阵营。传统的笔记本电脑阵营,电芯基本采用的18650 电芯,BMS 和封装厂商是台系厂商的天下,新普、顺达、加百裕、新盛力号称台湾四大PACK 厂。而在智能手机领域,采用更加轻薄短小的软包电池,新生产业链转移到了中国大陆,德赛、欣旺达、飞毛腿、明美号称大陆四大PACK 厂。在BMS 领域,德赛子公司蓝微电子、台湾华通、欣旺达最具优势,基本瓜分了全球主流手机厂家的BMS 份额。在如此格局下,民营背景的欣旺达依靠长期优质的产品形象和服务响应能力所积累的客户口碑和市场份额优势将越来越明显,越来越不可替代。

供给受限叠加长期需求预期,上游材料涨声一片。新能源车大浪潮的来临,使动力电池成为锂电池技术的新载体。相比消费类锂电池,动力电池容量大、数量多,对上游原材料形成了指数式爆发需求。由于同属锂电池这个大技术路径,动力电池将在未来很长一段时间内持续挤压消费类锂电池的上游材料供给。本身储量、开采难度/产能就有限的原材料,叠加长期的下游需求预期,促成了上游的涨价潮。年初至今,钴的价格已经翻了一倍,金属钴目前接近40 万/吨。除此之外,经济大周期的到来,也带动了铜、铜箔、PCB、铝箔、半导体硅晶圆等材料价格的上涨。铜价在过去一年也有超过30%的涨幅,而12 寸硅晶圆价格较16Q4 也有10%左右上涨。

消费锂电与动力锂电价格走势的分化。新能源车整体还是一个初生的行业,若想在未来得以普及,售价是和传统燃油车PK 的重要一环。占据整车成本一半左右的动力电池则当仁不让的扛起了降价的重任。目前除去补贴,新能源车成本仍相对高昂,而国家也明确补贴将逐年退坡,并在2020 年以后退出。因此,如何在2020 年前把电池成本逐步降低(国家要求能量密度翻倍的同时价格降一半),是整个新能源车产业目前最棘手的问题。