【行业】环保国际比较-工业水处理首选小而美(36页)

2018-05-31

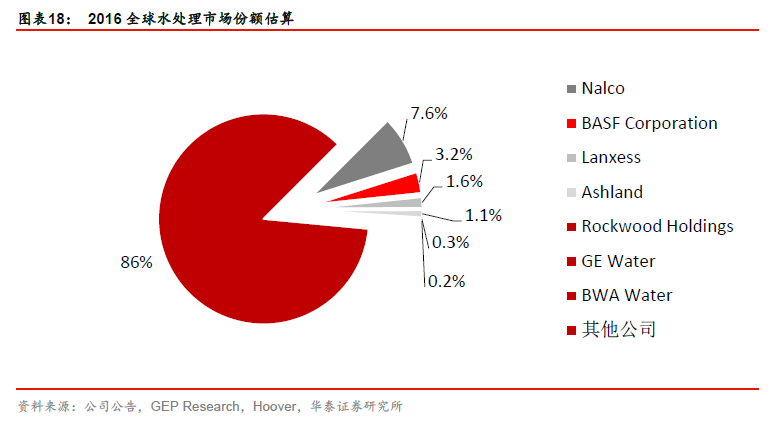

市场规模:美国和中国为全球前两大工业废水治理市场,合计占据全球工业水治理市场半壁江山。根据GEP Research 发布的《全球及中国工业废水处理行业发展报告》,2016 年,全球工业废水处理行业市场规模约为3500 亿元左右,其中美国约为950 亿元,占全球的比重为27%,中国约为843 亿元,占全球比重为24%,欧盟约为630 亿元,占全球的比重为18%,日本约为520 亿元,占全球的比重约为15%,其他地区约为557 亿元,占全球的比重为16%。预计2017-2020 年全球工业废水处理行业市场规模累计将达到1.6 万亿元,年均市场规模约为4000 亿元。 处理标准:美国工业废水标准更加严格且细化。美国自20 世纪70 年代开始,逐步建立起以《清洁水法》为基础的工业和市政污水排放许可制度。这一制度的核心是NPDES 许可证制度,明确各污染排放单位的责任和排放标准。以制浆造纸行业为例,NPDES 许可证对于污水的排放做出了细致规定,对不同的生产工艺都提出了相对应的每日排放限额和连续30 天平均每日最大值的限额。

处理标准:美国工业废水标准更加严格且细化。美国自20 世纪70 年代开始,逐步建立起以《清洁水法》为基础的工业和市政污水排放许可制度。这一制度的核心是NPDES 许可证制度,明确各污染排放单位的责任和排放标准。以制浆造纸行业为例,NPDES 许可证对于污水的排放做出了细致规定,对不同的生产工艺都提出了相对应的每日排放限额和连续30 天平均每日最大值的限额。 我国目前工业废水排放标准较为粗犷,存在提升空间。我国整体污水排放标准的细致程度和美国相比还有一定提升空间,同样以制浆造纸行业为例,我国仅笼统地限定了制浆和造纸企业每升水排放的BOD 和TSS 等污染物的排放浓度和PH 值,未对企业最大排污量进行限制。

我国目前工业废水排放标准较为粗犷,存在提升空间。我国整体污水排放标准的细致程度和美国相比还有一定提升空间,同样以制浆造纸行业为例,我国仅笼统地限定了制浆和造纸企业每升水排放的BOD 和TSS 等污染物的排放浓度和PH 值,未对企业最大排污量进行限制。 处理价格:美国工业废水吨水处理费更高,约为中国的2.3 倍,主要因为标准更严,运营成本更高。根据GEP Research 的研究报告,2016 年中国工业废水处理成本约为1.6 元/吨。而在2010 年,根据美国密西根大学对176 家工业企业的问卷调查,每1000 加仑污水处理费用是$2.06 美元,约合人民币3.7 元/吨(2012 年美元兑人民币均值为6.31),其中不包含处理特定污染物而需要的附加费用。对比来看,即使不考虑2010 至16 年期间美国污水处理费用的上涨,保守来看美国工业废水的吨水处理费约为中国的2.3 倍。我们认为,这主要是因为美国工业废水的处理标准更严,导致上游的药剂、设备成本,下游的运营成本更高。我们据此判断,在不考虑两国基本的人力成本差异的情况下,随着中国工业废水排放标准和环保法规的不断完善,叠加工业企业支付能力和支付意愿的改善,中国工业废水处理价格未来具有提升空间。

处理价格:美国工业废水吨水处理费更高,约为中国的2.3 倍,主要因为标准更严,运营成本更高。根据GEP Research 的研究报告,2016 年中国工业废水处理成本约为1.6 元/吨。而在2010 年,根据美国密西根大学对176 家工业企业的问卷调查,每1000 加仑污水处理费用是$2.06 美元,约合人民币3.7 元/吨(2012 年美元兑人民币均值为6.31),其中不包含处理特定污染物而需要的附加费用。对比来看,即使不考虑2010 至16 年期间美国污水处理费用的上涨,保守来看美国工业废水的吨水处理费约为中国的2.3 倍。我们认为,这主要是因为美国工业废水的处理标准更严,导致上游的药剂、设备成本,下游的运营成本更高。我们据此判断,在不考虑两国基本的人力成本差异的情况下,随着中国工业废水排放标准和环保法规的不断完善,叠加工业企业支付能力和支付意愿的改善,中国工业废水处理价格未来具有提升空间。 下游集中度:美国前四大工业废水污染物排放占比约50%。根据美国国家环保局数据库统计结果,2017 年美国前四大工业废水污染物排放行业为电力服务业、铜矿开采业、有机化工业、船用装卸机器制造业。前四大行业的工业废水污染物排放量占到全美总量的51%。2013-16 年前四大行业工业废水污染物排放量占比分别为50%/44%/46%/45%。

下游集中度:美国前四大工业废水污染物排放占比约50%。根据美国国家环保局数据库统计结果,2017 年美国前四大工业废水污染物排放行业为电力服务业、铜矿开采业、有机化工业、船用装卸机器制造业。前四大行业的工业废水污染物排放量占到全美总量的51%。2013-16 年前四大行业工业废水污染物排放量占比分别为50%/44%/46%/45%。

处理标准:美国工业废水标准更加严格且细化。美国自20 世纪70 年代开始,逐步建立起以《清洁水法》为基础的工业和市政污水排放许可制度。这一制度的核心是NPDES 许可证制度,明确各污染排放单位的责任和排放标准。以制浆造纸行业为例,NPDES 许可证对于污水的排放做出了细致规定,对不同的生产工艺都提出了相对应的每日排放限额和连续30 天平均每日最大值的限额。

我国目前工业废水排放标准较为粗犷,存在提升空间。我国整体污水排放标准的细致程度和美国相比还有一定提升空间,同样以制浆造纸行业为例,我国仅笼统地限定了制浆和造纸企业每升水排放的BOD 和TSS 等污染物的排放浓度和PH 值,未对企业最大排污量进行限制。

处理价格:美国工业废水吨水处理费更高,约为中国的2.3 倍,主要因为标准更严,运营成本更高。根据GEP Research 的研究报告,2016 年中国工业废水处理成本约为1.6 元/吨。而在2010 年,根据美国密西根大学对176 家工业企业的问卷调查,每1000 加仑污水处理费用是$2.06 美元,约合人民币3.7 元/吨(2012 年美元兑人民币均值为6.31),其中不包含处理特定污染物而需要的附加费用。对比来看,即使不考虑2010 至16 年期间美国污水处理费用的上涨,保守来看美国工业废水的吨水处理费约为中国的2.3 倍。我们认为,这主要是因为美国工业废水的处理标准更严,导致上游的药剂、设备成本,下游的运营成本更高。我们据此判断,在不考虑两国基本的人力成本差异的情况下,随着中国工业废水排放标准和环保法规的不断完善,叠加工业企业支付能力和支付意愿的改善,中国工业废水处理价格未来具有提升空间。

下游集中度:美国前四大工业废水污染物排放占比约50%。根据美国国家环保局数据库统计结果,2017 年美国前四大工业废水污染物排放行业为电力服务业、铜矿开采业、有机化工业、船用装卸机器制造业。前四大行业的工业废水污染物排放量占到全美总量的51%。2013-16 年前四大行业工业废水污染物排放量占比分别为50%/44%/46%/45%。