【行业】全球汽车电动化行业-铝塑膜专题(20页)

2018-07-04

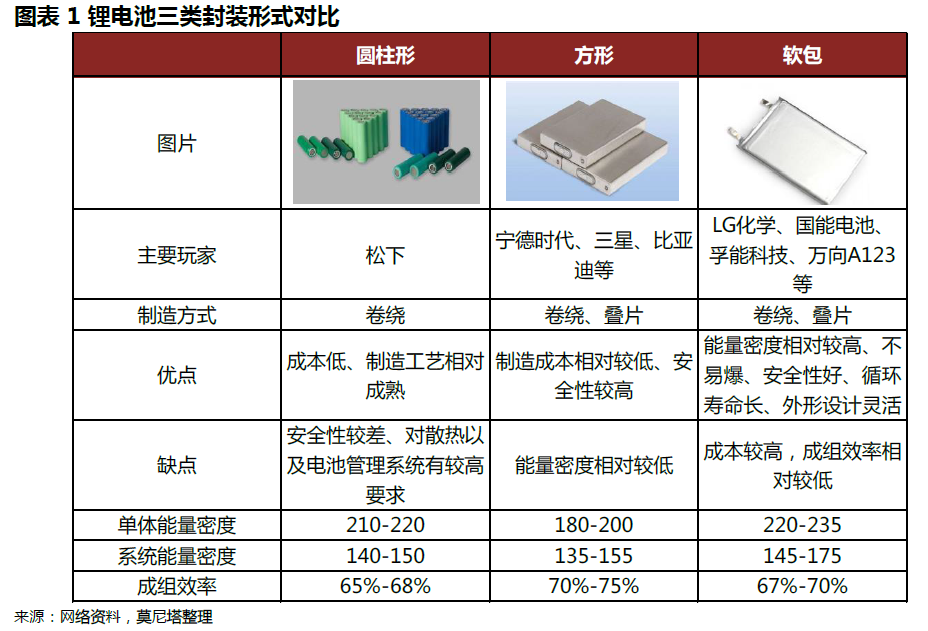

铝塑膜以及软包电池的特点。铝塑膜是软包电池的外包装,具备耐穿刺、耐腐蚀、耐高温以及较好的阻隔性。而软包电池是动力电池三种封装方式中的一种,除此之外还有方型和圆柱型。软包的优势为不易爆(出现安全问题时一般为鼓气裂开,不易爆炸)、能量密度高(使用更轻的铝塑膜作为包装)、循环寿命长(平均循环衰减比铝壳的少5%左右)以及外形设计灵活等。缺点方面,主要是设计复杂以及成组效率较低。此外三种电池的封装方式也有所不同,由于方形和圆柱形的外包装都是金属,因此需要激光焊接,而软包包装是铝塑膜,使用热封装。 软包动力电池主要玩家。软包动力电池全球范围内主要玩家包括LGC(主要配套雷诺Zoe、现代Kona、通用Bolt 等车型)和AESC(主要配套包括日产Leaf)。能量密度方面,两家最新配套车型电芯单体能量密度分别达到240 和224Wh/kg。

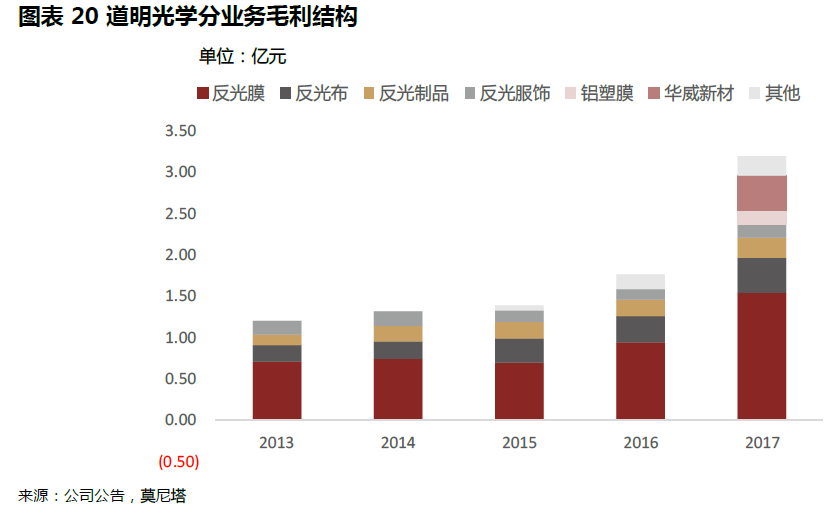

软包动力电池主要玩家。软包动力电池全球范围内主要玩家包括LGC(主要配套雷诺Zoe、现代Kona、通用Bolt 等车型)和AESC(主要配套包括日产Leaf)。能量密度方面,两家最新配套车型电芯单体能量密度分别达到240 和224Wh/kg。 铝塑膜主要玩家。铝塑膜作为软包动力电池的外包装,成本约占到动力电池整体的15%-20%。目前铝塑膜生产方面主要由日本厂商把控,其中 DNP、昭和电工、T&T(2016 年被新纶科技收购)三家厂商市占率合计接近90%。国内目前主要玩家包括新纶科技、紫江企业、道明光学等。

铝塑膜主要玩家。铝塑膜作为软包动力电池的外包装,成本约占到动力电池整体的15%-20%。目前铝塑膜生产方面主要由日本厂商把控,其中 DNP、昭和电工、T&T(2016 年被新纶科技收购)三家厂商市占率合计接近90%。国内目前主要玩家包括新纶科技、紫江企业、道明光学等。 技术、政策层面看动力软包渗透率提升趋势。从技术角度看,软包电池较其他两款电池具有能量密度高,具备提供较长续航的优势。而在安全性方面,由于软包电池使用非金属包装材料,爆炸风险大幅降低,安全性能较强。从政策层面分析,对于动力电池能量密度提升的规划,已经在政府文件中被多次提及,主要包括《中国制造2025》中到2016-2020 年达到300Wh/kg , 以及2021-2025 年达到400Wh/kg 的水平。从材料特性看,软包电池的特性符合行业整体发展趋势。国内市场方面,动力软包渗透率由16 年12%上升至17 年15%,我们预计未来长期有望达到35%-40%的水平。

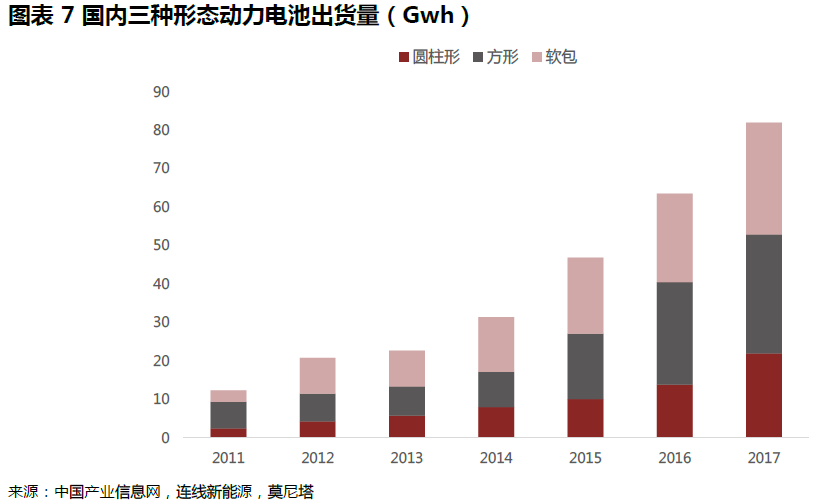

技术、政策层面看动力软包渗透率提升趋势。从技术角度看,软包电池较其他两款电池具有能量密度高,具备提供较长续航的优势。而在安全性方面,由于软包电池使用非金属包装材料,爆炸风险大幅降低,安全性能较强。从政策层面分析,对于动力电池能量密度提升的规划,已经在政府文件中被多次提及,主要包括《中国制造2025》中到2016-2020 年达到300Wh/kg , 以及2021-2025 年达到400Wh/kg 的水平。从材料特性看,软包电池的特性符合行业整体发展趋势。国内市场方面,动力软包渗透率由16 年12%上升至17 年15%,我们预计未来长期有望达到35%-40%的水平。 数码软包保持增速。2017 年国内锂电池出货量总共82Gwh,同比增长28%。其中3C 锂电池37.5Gwh,动力锂电池44.5Gwh。分类看,电池中软包、方型、圆柱占比分别为35.4%、37.8%、26.8%。从历史趋势分析,数码软包渗透率增长较快,由2011 年15%提升到2016 年70%,主要是由于其构造轻薄、形状灵活的特点,比较符合数码产品的要求。未来需求方面,我们认为除了原先的数码产品外,新兴需求如可穿戴设备、无人机等需求,将维持行业增速保持在较为稳定的水平。

数码软包保持增速。2017 年国内锂电池出货量总共82Gwh,同比增长28%。其中3C 锂电池37.5Gwh,动力锂电池44.5Gwh。分类看,电池中软包、方型、圆柱占比分别为35.4%、37.8%、26.8%。从历史趋势分析,数码软包渗透率增长较快,由2011 年15%提升到2016 年70%,主要是由于其构造轻薄、形状灵活的特点,比较符合数码产品的要求。未来需求方面,我们认为除了原先的数码产品外,新兴需求如可穿戴设备、无人机等需求,将维持行业增速保持在较为稳定的水平。

软包动力电池主要玩家。软包动力电池全球范围内主要玩家包括LGC(主要配套雷诺Zoe、现代Kona、通用Bolt 等车型)和AESC(主要配套包括日产Leaf)。能量密度方面,两家最新配套车型电芯单体能量密度分别达到240 和224Wh/kg。

铝塑膜主要玩家。铝塑膜作为软包动力电池的外包装,成本约占到动力电池整体的15%-20%。目前铝塑膜生产方面主要由日本厂商把控,其中 DNP、昭和电工、T&T(2016 年被新纶科技收购)三家厂商市占率合计接近90%。国内目前主要玩家包括新纶科技、紫江企业、道明光学等。

技术、政策层面看动力软包渗透率提升趋势。从技术角度看,软包电池较其他两款电池具有能量密度高,具备提供较长续航的优势。而在安全性方面,由于软包电池使用非金属包装材料,爆炸风险大幅降低,安全性能较强。从政策层面分析,对于动力电池能量密度提升的规划,已经在政府文件中被多次提及,主要包括《中国制造2025》中到2016-2020 年达到300Wh/kg , 以及2021-2025 年达到400Wh/kg 的水平。从材料特性看,软包电池的特性符合行业整体发展趋势。国内市场方面,动力软包渗透率由16 年12%上升至17 年15%,我们预计未来长期有望达到35%-40%的水平。

数码软包保持增速。2017 年国内锂电池出货量总共82Gwh,同比增长28%。其中3C 锂电池37.5Gwh,动力锂电池44.5Gwh。分类看,电池中软包、方型、圆柱占比分别为35.4%、37.8%、26.8%。从历史趋势分析,数码软包渗透率增长较快,由2011 年15%提升到2016 年70%,主要是由于其构造轻薄、形状灵活的特点,比较符合数码产品的要求。未来需求方面,我们认为除了原先的数码产品外,新兴需求如可穿戴设备、无人机等需求,将维持行业增速保持在较为稳定的水平。