【行业】医疗信息化-DRGs+PBM的必然(29页)

2019-06-18

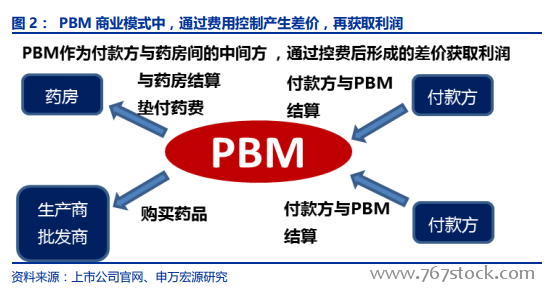

美国 PBM 现状:医疗体系中不可或缺参与者,整合后行业高度集中。1)截至 2018年,美国 PBM 企业累计覆盖超过 2 亿人药品需求,接近 90%用药需求通过 PBM 支付,对药品生产企业、连锁药店等药品供应链条的参与者都拥有强大的议价能力,已经成为医疗体系中不可或缺的参与者;2)伴随着控费复杂度的提升、基础 IT 能力的发展,数据积累与信息化控费重要性凸显,PBM 企业整合,从超过 150 家整合为目前前七大企业市场份额超过 70%。 相比于单纯的医疗信息化建设,PBM 模式有明显优势,主要是壁垒与盈利:1)更高的进入壁垒,由于 PBM 需要积累大量医疗数据,后来者很难反超,因此具有更深积累的公司也自然建立更高的进入壁垒,而医疗信息化企业目前各家企业产品同质化程度较高,竞争更为激烈;2)更好的盈利模式:医疗信息化企业目前以信息化订单建设模式为主,需要大量的定制与实施,企业边际拓展与人力相关,而 PBM 则通过控费前后的差价获取利润,对于上下游都有一定议价权。因此, PBM 模式是目前医疗信息化企业未来追求的可见转型目标之一。当外部环境发生变化时,各信息化公司都在寻求成长为 PBM 企业的机会。

相比于单纯的医疗信息化建设,PBM 模式有明显优势,主要是壁垒与盈利:1)更高的进入壁垒,由于 PBM 需要积累大量医疗数据,后来者很难反超,因此具有更深积累的公司也自然建立更高的进入壁垒,而医疗信息化企业目前各家企业产品同质化程度较高,竞争更为激烈;2)更好的盈利模式:医疗信息化企业目前以信息化订单建设模式为主,需要大量的定制与实施,企业边际拓展与人力相关,而 PBM 则通过控费前后的差价获取利润,对于上下游都有一定议价权。因此, PBM 模式是目前医疗信息化企业未来追求的可见转型目标之一。当外部环境发生变化时,各信息化公司都在寻求成长为 PBM 企业的机会。 历史环境决定医生、医院收入与药品价格相关。20 世纪 50 年代,医院服务具有福利性质,医疗服务收费标准定的很低,同时政府没有足够的财政资金支撑医院的运行,因此允许医院通过“药品加成”的方式自行解决。“以药养医”最初的提出,就是指医院可以用“药品收支结余”弥补“医疗收支”亏损,医院通过药品加成的利润,维持自身运转,即“以药养医院”。在这一政策下,药品利润越高,医院和医生的收入越高,于是出现了“大处方”的现象,一定程度上导致了“看病贵”的问题。

历史环境决定医生、医院收入与药品价格相关。20 世纪 50 年代,医院服务具有福利性质,医疗服务收费标准定的很低,同时政府没有足够的财政资金支撑医院的运行,因此允许医院通过“药品加成”的方式自行解决。“以药养医”最初的提出,就是指医院可以用“药品收支结余”弥补“医疗收支”亏损,医院通过药品加成的利润,维持自身运转,即“以药养医院”。在这一政策下,药品利润越高,医院和医生的收入越高,于是出现了“大处方”的现象,一定程度上导致了“看病贵”的问题。

相比于单纯的医疗信息化建设,PBM 模式有明显优势,主要是壁垒与盈利:1)更高的进入壁垒,由于 PBM 需要积累大量医疗数据,后来者很难反超,因此具有更深积累的公司也自然建立更高的进入壁垒,而医疗信息化企业目前各家企业产品同质化程度较高,竞争更为激烈;2)更好的盈利模式:医疗信息化企业目前以信息化订单建设模式为主,需要大量的定制与实施,企业边际拓展与人力相关,而 PBM 则通过控费前后的差价获取利润,对于上下游都有一定议价权。因此, PBM 模式是目前医疗信息化企业未来追求的可见转型目标之一。当外部环境发生变化时,各信息化公司都在寻求成长为 PBM 企业的机会。

历史环境决定医生、医院收入与药品价格相关。20 世纪 50 年代,医院服务具有福利性质,医疗服务收费标准定的很低,同时政府没有足够的财政资金支撑医院的运行,因此允许医院通过“药品加成”的方式自行解决。“以药养医”最初的提出,就是指医院可以用“药品收支结余”弥补“医疗收支”亏损,医院通过药品加成的利润,维持自身运转,即“以药养医院”。在这一政策下,药品利润越高,医院和医生的收入越高,于是出现了“大处方”的现象,一定程度上导致了“看病贵”的问题。