【行业】激光产业链研究框架(45页)

2019-06-18

以 2018 年 6 月国产激光器龙头锐科激光创业板上市为标志,激光产业链相关公司迎来批量上市的机遇期。经我们粗略统计,光峰科技、帝尔激光、创鑫激光、杰普特、铂力特、柏楚电子等激光产业链公司即将登陆创业板或科创板。未来几年,联赢激光、长光华芯、华日激光等也有上市潜力。我们认为,激光产业链公司批量上市一定程度上代表了机加工到光加工时代的一次产业升级趋势。激光与工业机器人具有类似的泛自动化行业属性,一是符合智能制造、替代人工、提高生产效率的产业升级方向,二是下游应用领域基本重叠,三是依靠核心器件降价打开市场容量,重要的区别在于激光核心部件的国产化速度较工业机器人进展更快,产业链有能力完成国内闭环。

激光器自身降价与进口替代两大趋势叠加加速下游应用推广。(1)降价:激光器核心器件符合类摩尔定律属性,每年保持一定价格降幅,同时性能有所提升。IPG2009 年以来每瓦特的芯片成本下降了 80%,年均降幅 18%;(2)进口替代:以锐科激光、创鑫激光为代表的国产激光器厂商正在逐步替代 IPG 在中国区的市场份额。锐科激光的市场份额由 2017 年的 12%提升至 2018 年的 17%,同期 IPG 份额由 52%降至 49%。

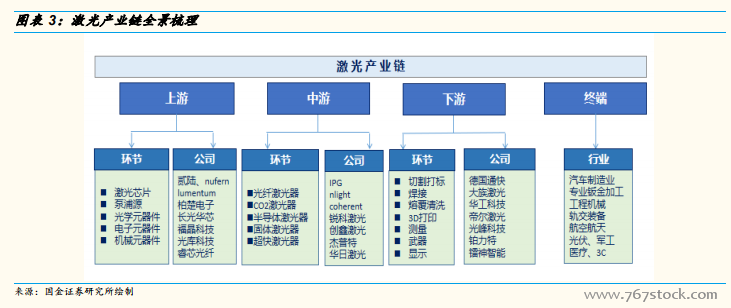

激光产业链从上游-中游-下游-终端可分为四大环节:(1)上游为核心器件,包括激光芯片、泵浦源、特种光纤、晶体材料、光学元器件、电子元器件、机械元器件、激光控制系统;(2)中游包括激光器,包括光纤激光器、二氧化碳激光器、其他固体激光器等;(3)下游包括激光切割、激光打标、激光焊接、激光清洗、激光熔覆、激光 3D 打印、激光显示、激光测量、激光武器、激光美容医疗等;(4)终端客户包括汽车制造业、3C电子、专业钣金加工、航空航天、光伏、船舶重工、工程机械、军工集团等。