【行业】珠宝首饰市场对比报告- 欧美篇(27页)

2019-06-25

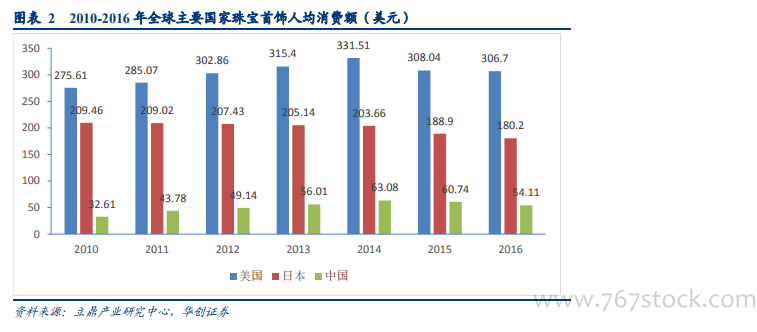

全球珠宝市场格局:区域特征明显,趋势趋同。全球珠宝市场规模逾 3000 亿美元,在 2010-2014 年间基本保持了 6%以上平稳增速,但自 2015 年以来出现了较大的负增长。全球珠宝首饰行业主要存在四类竞争者:国际珠宝专业品牌商、多品牌奢侈品运营商、区域性珠宝零售商、中低端珠宝制造商;其品牌价值和行业影响力逐级减弱。各地珠宝市场分散,区域特征明显,但行业总体趋势相同。 各地珠宝市场分散,区域特征明显。全球各区域珠宝市场均分为全球性高端品牌、本地中端品牌、低端杂牌三个梯队。据 IBISWorld 统计,美国珠宝行业内珠宝零售店以小品牌为主,全美总零售店数量为 64821 家,近 5 年数量 CAGR为 1.3%。其中 Signet Jewelers、Tiffany & Co.和 Berkshire Hathaway 占专业珠宝市场前三份额,分别为 15.2%、3.7%和 2.1%。目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被 Tiffany、Cartier、Bvlgari 等国际知名珠宝首饰品牌垄断。中高端市场、即大众市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。我国黄金珠宝企业龙头集聚效应持续加强,主要体现在龙头加速展店方面。目前门店总数超过 3000 家的企业共计三个,分别为周大生、周大福、老凤祥;与第二梯队的企业差距愈加明显,非上市公司中,周六福的门店总数也据称超过 2200 个。

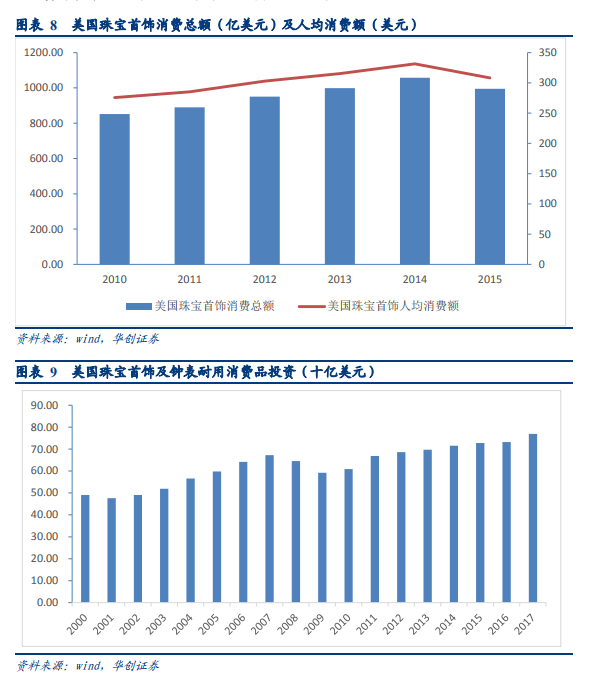

美国市场规模近 800 亿美元,市场分散。2010-2014 年间美国的珠宝首饰消费需求无论是总额还是人均额都不断攀升,2015 年行业遇冷,消费需求出现拐点。而投资需求自 2009 年起大体维持稳定增长,2017 年已达 769 亿美元。美国珠宝市场集中度较低,2015 年 CR5 仅 16.4%。2008-2015 年间美国珠宝行业集中度持续提升,品牌形象低、规模小、经营不善的小珠宝品牌逐步被挤出行业。

各地珠宝市场分散,区域特征明显。全球各区域珠宝市场均分为全球性高端品牌、本地中端品牌、低端杂牌三个梯队。据 IBISWorld 统计,美国珠宝行业内珠宝零售店以小品牌为主,全美总零售店数量为 64821 家,近 5 年数量 CAGR为 1.3%。其中 Signet Jewelers、Tiffany & Co.和 Berkshire Hathaway 占专业珠宝市场前三份额,分别为 15.2%、3.7%和 2.1%。目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被 Tiffany、Cartier、Bvlgari 等国际知名珠宝首饰品牌垄断。中高端市场、即大众市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。我国黄金珠宝企业龙头集聚效应持续加强,主要体现在龙头加速展店方面。目前门店总数超过 3000 家的企业共计三个,分别为周大生、周大福、老凤祥;与第二梯队的企业差距愈加明显,非上市公司中,周六福的门店总数也据称超过 2200 个。

美国市场规模近 800 亿美元,市场分散。2010-2014 年间美国的珠宝首饰消费需求无论是总额还是人均额都不断攀升,2015 年行业遇冷,消费需求出现拐点。而投资需求自 2009 年起大体维持稳定增长,2017 年已达 769 亿美元。美国珠宝市场集中度较低,2015 年 CR5 仅 16.4%。2008-2015 年间美国珠宝行业集中度持续提升,品牌形象低、规模小、经营不善的小珠宝品牌逐步被挤出行业。

各地珠宝市场分散,区域特征明显。全球各区域珠宝市场均分为全球性高端品牌、本地中端品牌、低端杂牌三个梯队。据 IBISWorld 统计,美国珠宝行业内珠宝零售店以小品牌为主,全美总零售店数量为 64821 家,近 5 年数量 CAGR为 1.3%。其中 Signet Jewelers、Tiffany & Co.和 Berkshire Hathaway 占专业珠宝市场前三份额,分别为 15.2%、3.7%和 2.1%。目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被 Tiffany、Cartier、Bvlgari 等国际知名珠宝首饰品牌垄断。中高端市场、即大众市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。我国黄金珠宝企业龙头集聚效应持续加强,主要体现在龙头加速展店方面。目前门店总数超过 3000 家的企业共计三个,分别为周大生、周大福、老凤祥;与第二梯队的企业差距愈加明显,非上市公司中,周六福的门店总数也据称超过 2200 个。

美国市场规模近 800 亿美元,市场分散。2010-2014 年间美国的珠宝首饰消费需求无论是总额还是人均额都不断攀升,2015 年行业遇冷,消费需求出现拐点。而投资需求自 2009 年起大体维持稳定增长,2017 年已达 769 亿美元。美国珠宝市场集中度较低,2015 年 CR5 仅 16.4%。2008-2015 年间美国珠宝行业集中度持续提升,品牌形象低、规模小、经营不善的小珠宝品牌逐步被挤出行业。