【行业】国内运动服饰行业深度报告(29页)

2019-08-26

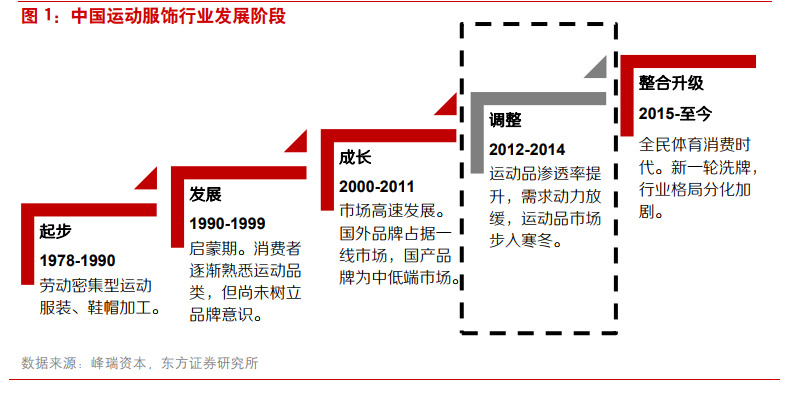

我们认为 2012-2014 年的调整阶段对行业发展影响深远,从此以后行业真正开始从粗放式发展向零售化、品牌化转型。本土运动品牌的影响力在 08 年奥运会前后达到顶峰,行业龙头包括安踏、李宁、匹克、361 度和特步等纷纷登陆资本市场,并在后续年份通过大幅开店拉动销售额增长,截止 2011 年底,安踏和李宁的门店数量已经分别达到了 9,297 和 8,255 家,但是过快的扩张速度和同质化的发展模式透支了行业未来的增长,2012 年起行业步入历时两年的调整阶段,国内运动服饰市场步入寒冬,门店数量大幅萎缩,其中李宁的下降幅度最快,业绩受到严重影响。 调整阶段中,本土龙头企业均遭遇了严重的库存问题。以安踏、李宁、特步和 361 度四家龙头企业为例,从存货周转天数来看,2012 年起各家均大幅上升,其中 361 度提升最快,从 2011 年的18.9 天上升至 2012 年的 55.1 天,2014 年更是超过 76 天,李宁也从 2011 年的 72 天上升至 2012年的 88 天,2014 年更进一步攀升至 107.9 天,安踏的存货周转天数增长相对平稳,在四家企业中周转天数最低。从收入增速情况来看,各家企业 2012 年和 2013 年的收入增速均为负值,其中李宁的降幅最大,在 2012 的收入增速为-24.6%,安踏受到的影响相对较小,收入增速在同行中始终保持领先。

值得一提的是,安踏在行业调整期成功逆袭,一举超越李宁,成为国内第一大运动服饰企业。2011年,安踏的销售额为 89 亿元,李宁的销售额为 89.3 亿,两者差距非常小,2012-2014 年的行业调整成为了分水岭,2012 年安踏销售额超越李宁成为国内运动服饰第一,并在后续年份中继续巩固其行业地位。

调整阶段中,本土龙头企业均遭遇了严重的库存问题。以安踏、李宁、特步和 361 度四家龙头企业为例,从存货周转天数来看,2012 年起各家均大幅上升,其中 361 度提升最快,从 2011 年的18.9 天上升至 2012 年的 55.1 天,2014 年更是超过 76 天,李宁也从 2011 年的 72 天上升至 2012年的 88 天,2014 年更进一步攀升至 107.9 天,安踏的存货周转天数增长相对平稳,在四家企业中周转天数最低。从收入增速情况来看,各家企业 2012 年和 2013 年的收入增速均为负值,其中李宁的降幅最大,在 2012 的收入增速为-24.6%,安踏受到的影响相对较小,收入增速在同行中始终保持领先。

值得一提的是,安踏在行业调整期成功逆袭,一举超越李宁,成为国内第一大运动服饰企业。2011年,安踏的销售额为 89 亿元,李宁的销售额为 89.3 亿,两者差距非常小,2012-2014 年的行业调整成为了分水岭,2012 年安踏销售额超越李宁成为国内运动服饰第一,并在后续年份中继续巩固其行业地位。

调整阶段中,本土龙头企业均遭遇了严重的库存问题。以安踏、李宁、特步和 361 度四家龙头企业为例,从存货周转天数来看,2012 年起各家均大幅上升,其中 361 度提升最快,从 2011 年的18.9 天上升至 2012 年的 55.1 天,2014 年更是超过 76 天,李宁也从 2011 年的 72 天上升至 2012年的 88 天,2014 年更进一步攀升至 107.9 天,安踏的存货周转天数增长相对平稳,在四家企业中周转天数最低。从收入增速情况来看,各家企业 2012 年和 2013 年的收入增速均为负值,其中李宁的降幅最大,在 2012 的收入增速为-24.6%,安踏受到的影响相对较小,收入增速在同行中始终保持领先。

值得一提的是,安踏在行业调整期成功逆袭,一举超越李宁,成为国内第一大运动服饰企业。2011年,安踏的销售额为 89 亿元,李宁的销售额为 89.3 亿,两者差距非常小,2012-2014 年的行业调整成为了分水岭,2012 年安踏销售额超越李宁成为国内运动服饰第一,并在后续年份中继续巩固其行业地位。