【行业】运动鞋服-风景独好,龙头对话(35页)

2019-09-05

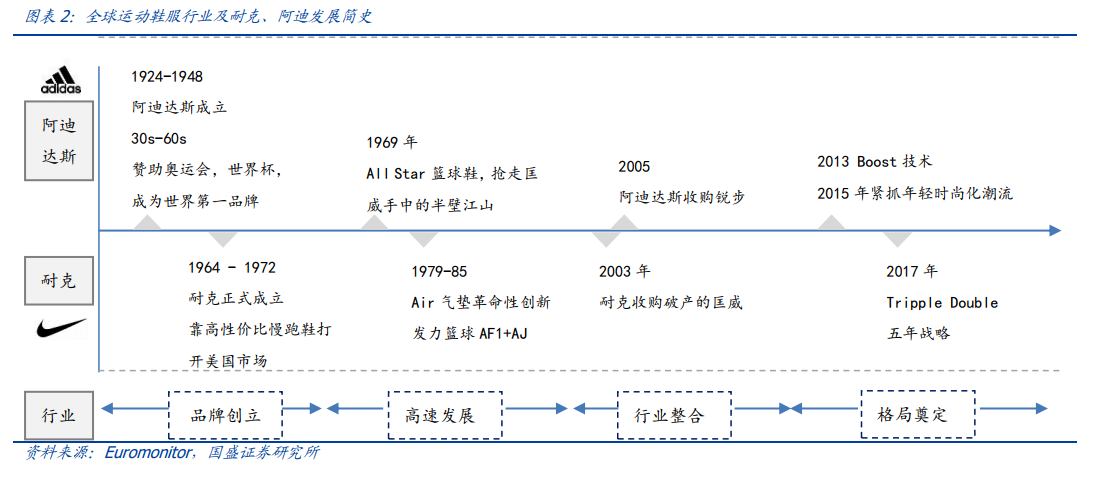

国际品牌的进入孵化了一批代工厂,并逐渐形成了浙江温州、福建莆田&晋江几大鞋都,新兴自主品牌崛起。1989 年体操王子李宁退役,依托其优质的品牌形象和政策支持,打造了中国现代第一运动品牌。随后晋江系也逐渐走上了自主品牌的道路,兴起了一大批运动鞋鞋服公司,如安踏(1994)、特步(2001)、361 度(2003)、鸿星尔克(2000)、乔丹(20000)等。然而由于本土品牌起步晚、研发意识和实力相对薄弱,产品集中在中低档价位区间。 经过 2012 年的阵痛,中国本土企业积极寻求出路,将重点放在打造品牌综合实力上。安踏率先复苏,从“批发转零售“的 3.0 时代成功步入“单聚焦、多品牌、全渠道”的4.0 时代。而李宁选择聚焦主品牌,互联网+客户体验的战略,逐步提升品牌影响力。虽然各品牌采取不同的策略,但核心都是打造品牌力量,强化市场话语权。

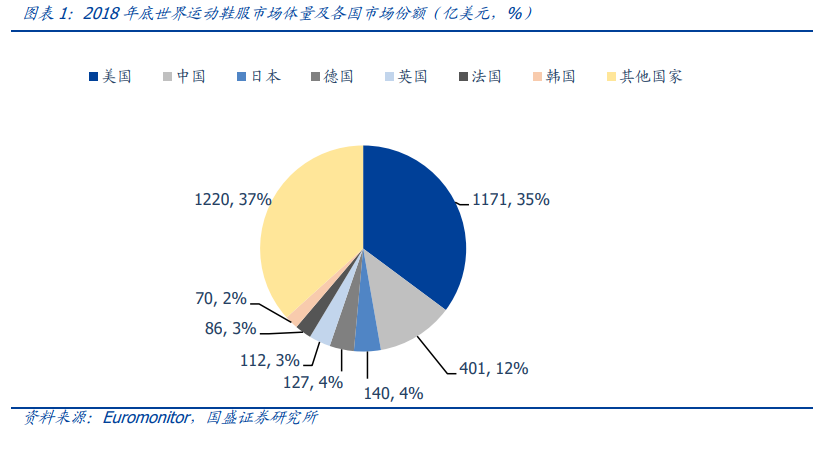

经过 2012 年的阵痛,中国本土企业积极寻求出路,将重点放在打造品牌综合实力上。安踏率先复苏,从“批发转零售“的 3.0 时代成功步入“单聚焦、多品牌、全渠道”的4.0 时代。而李宁选择聚焦主品牌,互联网+客户体验的战略,逐步提升品牌影响力。虽然各品牌采取不同的策略,但核心都是打造品牌力量,强化市场话语权。 深度:纵向渗透率提高带来运动鞋服行业整体快速成长。2018 年我国整体鞋服市场规模为 3771 亿美元,因此运动鞋服占我国整体鞋服市场总量的10.6%,对比2014年的水平为7.6%,表明体育运动产品在我国的渗透率正在逐步提升。我们预测短期该渗透率还无法快速达到孕育了耐克的美国市场水平(32.5%),但是有望在接下来几年追赶上日本 (17.8%)和欧洲国家(15%左右)。当然渗透率的提升并不是一蹴而就的,而与本土运动品牌的成长密不可分、相辅相成。一个国家运动品牌的成长离不开国民运动意识的加强;而一个逐渐深化的中国体育市场,也会为深耕价值、敢于创新的品牌创造广阔的增长空间。

深度:纵向渗透率提高带来运动鞋服行业整体快速成长。2018 年我国整体鞋服市场规模为 3771 亿美元,因此运动鞋服占我国整体鞋服市场总量的10.6%,对比2014年的水平为7.6%,表明体育运动产品在我国的渗透率正在逐步提升。我们预测短期该渗透率还无法快速达到孕育了耐克的美国市场水平(32.5%),但是有望在接下来几年追赶上日本 (17.8%)和欧洲国家(15%左右)。当然渗透率的提升并不是一蹴而就的,而与本土运动品牌的成长密不可分、相辅相成。一个国家运动品牌的成长离不开国民运动意识的加强;而一个逐渐深化的中国体育市场,也会为深耕价值、敢于创新的品牌创造广阔的增长空间。

经过 2012 年的阵痛,中国本土企业积极寻求出路,将重点放在打造品牌综合实力上。安踏率先复苏,从“批发转零售“的 3.0 时代成功步入“单聚焦、多品牌、全渠道”的4.0 时代。而李宁选择聚焦主品牌,互联网+客户体验的战略,逐步提升品牌影响力。虽然各品牌采取不同的策略,但核心都是打造品牌力量,强化市场话语权。

深度:纵向渗透率提高带来运动鞋服行业整体快速成长。2018 年我国整体鞋服市场规模为 3771 亿美元,因此运动鞋服占我国整体鞋服市场总量的10.6%,对比2014年的水平为7.6%,表明体育运动产品在我国的渗透率正在逐步提升。我们预测短期该渗透率还无法快速达到孕育了耐克的美国市场水平(32.5%),但是有望在接下来几年追赶上日本 (17.8%)和欧洲国家(15%左右)。当然渗透率的提升并不是一蹴而就的,而与本土运动品牌的成长密不可分、相辅相成。一个国家运动品牌的成长离不开国民运动意识的加强;而一个逐渐深化的中国体育市场,也会为深耕价值、敢于创新的品牌创造广阔的增长空间。