【行业】集运-三周期叠加向上拥抱时间红利(39页)

2019-12-05

如何观测朱格拉周期?朱格拉周期本质上是微观经济体创富能力上下波动后向均衡位置的回归的过程,由于资本逐利性的客观事实,当工业企业的盈利能力提升,企业才更有动力投资扩产,因此朱格拉周期可以通过制造业设备投资额(扩产能)来观测。如果将所有的工业企业看作一个整体,该经济体扩产的动力应当来自于 ROE 的提升,如果进一步加以拆解,则观测指标可以具体细化至工业企业利润率、工业企业产能利用率以及工业企业资产负债率三个指标,分别对应杜邦三因子中的企业净利率、资产周转率、杠杆率三大指标,其中净利率为主要因素。

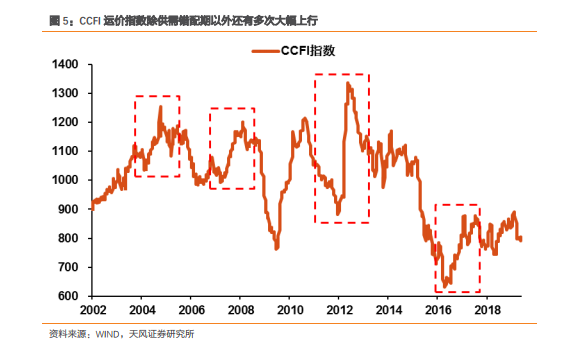

由朱格拉周期为主导的集运供需决定了运价的波动方向。根据上文的分析,2000 年以来,朱格拉周期的上升阶段共有两段,分别为 2001 年-2006 年底以及 2009 年-2011 年底;供给的上升阶段为 2004 年起至 2009 年以及 2013 年至 2018 年。其中供需形成错配的年份分别为 2001 年至 2003 年、2009-2011 年。期间,CCFI 指数分别从 901 点上升至 1120 点、784 点上升至 1213 点,涨幅高达 24.3%、54.7%(CCFI 指数自 2002 年才开始对外公布,因此第一段错配周期中的运价表现存在不完整性)。 朱格拉周期的供需错配解释了部分时间段运价的走势,但是 CCFI 在历史上还有多次较为显著的上升趋势,因此我们将朱格拉周期的长周期向中周期分解,我们发现库存周期对CCFI 也具备较强的指导意义。朱格拉周期决定了集运行业的大周期趋势,但是由于大周期是由不同的小周期组成且股市投资的时间维度相对较短,仅关注为期十年左右的朱格拉周期显然无法对股市投资形成很好的建议性作用。因此,在关注朱格拉周期的基础上,全球补库存对集运的货量拉动所引发的行情也不容小觑。

朱格拉周期的供需错配解释了部分时间段运价的走势,但是 CCFI 在历史上还有多次较为显著的上升趋势,因此我们将朱格拉周期的长周期向中周期分解,我们发现库存周期对CCFI 也具备较强的指导意义。朱格拉周期决定了集运行业的大周期趋势,但是由于大周期是由不同的小周期组成且股市投资的时间维度相对较短,仅关注为期十年左右的朱格拉周期显然无法对股市投资形成很好的建议性作用。因此,在关注朱格拉周期的基础上,全球补库存对集运的货量拉动所引发的行情也不容小觑。

朱格拉周期的供需错配解释了部分时间段运价的走势,但是 CCFI 在历史上还有多次较为显著的上升趋势,因此我们将朱格拉周期的长周期向中周期分解,我们发现库存周期对CCFI 也具备较强的指导意义。朱格拉周期决定了集运行业的大周期趋势,但是由于大周期是由不同的小周期组成且股市投资的时间维度相对较短,仅关注为期十年左右的朱格拉周期显然无法对股市投资形成很好的建议性作用。因此,在关注朱格拉周期的基础上,全球补库存对集运的货量拉动所引发的行情也不容小觑。