【行业】TESLA视角下动力电池格局推演(39页)

2020-02-26

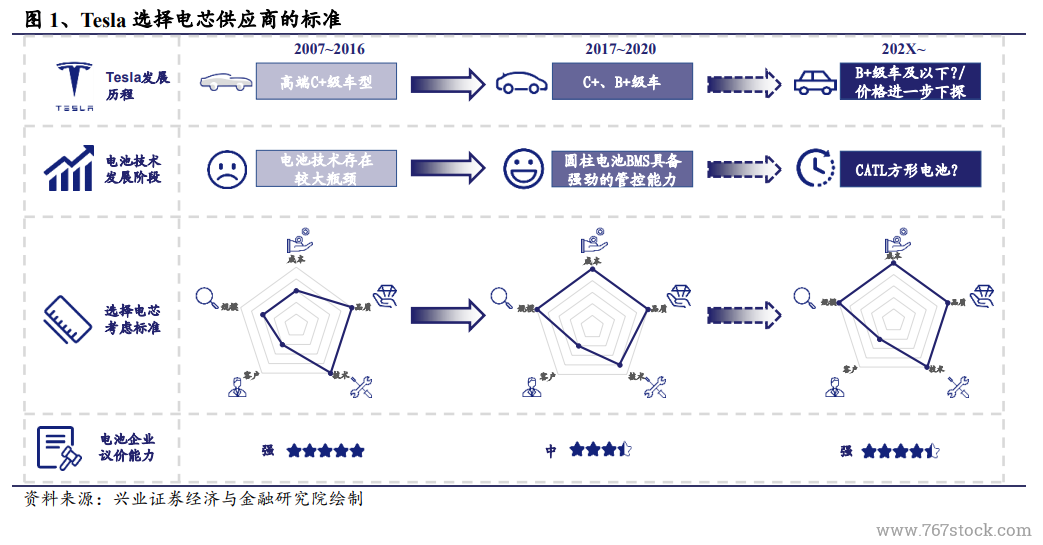

Tesla 选择电芯的标准随自身竞争力和电芯行业发展正逐渐发生转变:我们认为得益于其圆柱 BMS 对电芯极强的管理能力以及其他电芯厂商电池技术逐渐进步,当前 Tesla 选择电芯供应商的标准正由技术(指技术研发与储备)与品质优先,逐渐转向成本、品质、规模优先,保障安全性及保规模化供应的同时,进一步降低成本,带动整车销量。 LG 化学、CATL 综合竞争力已不弱于松下,松下在规模和客户端的劣势将在阻碍其动力电池业务的拓展。LG 化学、CATL 在技术上正逐渐逼近松下,且方形、软包电芯成组效率更高,是车企使用的主流电芯;品质上 LG/CATL在软包电池/方形电池上深耕多年,掌握生产过程的 know how,一致性不断完善;成本上宁德时代本土化供应链成本最低,LG 受运输成本、欧洲人力成本、及产能利用率较低影响,短期成本较高,松下供应链较闭塞,电芯单体成本已无优势,被 CATL 反超。规模上 CATL 与 LG 扩产意愿较强,规模化供应能力有保障,松下对于 GG1 工厂扩产摇摆不定,对未来扩张较谨慎。客户结构上 CATL、LG 已获得传统主流车企认可,客户结构优于松下。

我们预计 2025E 全球电芯将呈现 CATL、LG 为首的双寡头格局。未来车企自供电池存在一定可能,但考虑到电芯端较高的投资,我们认为 2025E 车企仍将以外购电池为主。合资建厂保供应,增壁垒,开放采购降成本,促销量。此外,出于成本端的考量,我们认为未来 Tesla 采用以宁德为代表的方形磷酸铁锂电芯并非无可能,但长期来看高镍三元是确定性趋势。若Tesla 采用CATL方形电芯,则 CATL 或将成为 2013 年的松下,与 Tesla 合作研发方形 BMS 形成深度绑定的关系,长期全球市场份额有望维持高位。预计 2025E 全球动力电池份额:CATL 30%、LG 化学 27%。

LG 化学、CATL 综合竞争力已不弱于松下,松下在规模和客户端的劣势将在阻碍其动力电池业务的拓展。LG 化学、CATL 在技术上正逐渐逼近松下,且方形、软包电芯成组效率更高,是车企使用的主流电芯;品质上 LG/CATL在软包电池/方形电池上深耕多年,掌握生产过程的 know how,一致性不断完善;成本上宁德时代本土化供应链成本最低,LG 受运输成本、欧洲人力成本、及产能利用率较低影响,短期成本较高,松下供应链较闭塞,电芯单体成本已无优势,被 CATL 反超。规模上 CATL 与 LG 扩产意愿较强,规模化供应能力有保障,松下对于 GG1 工厂扩产摇摆不定,对未来扩张较谨慎。客户结构上 CATL、LG 已获得传统主流车企认可,客户结构优于松下。

我们预计 2025E 全球电芯将呈现 CATL、LG 为首的双寡头格局。未来车企自供电池存在一定可能,但考虑到电芯端较高的投资,我们认为 2025E 车企仍将以外购电池为主。合资建厂保供应,增壁垒,开放采购降成本,促销量。此外,出于成本端的考量,我们认为未来 Tesla 采用以宁德为代表的方形磷酸铁锂电芯并非无可能,但长期来看高镍三元是确定性趋势。若Tesla 采用CATL方形电芯,则 CATL 或将成为 2013 年的松下,与 Tesla 合作研发方形 BMS 形成深度绑定的关系,长期全球市场份额有望维持高位。预计 2025E 全球动力电池份额:CATL 30%、LG 化学 27%。

LG 化学、CATL 综合竞争力已不弱于松下,松下在规模和客户端的劣势将在阻碍其动力电池业务的拓展。LG 化学、CATL 在技术上正逐渐逼近松下,且方形、软包电芯成组效率更高,是车企使用的主流电芯;品质上 LG/CATL在软包电池/方形电池上深耕多年,掌握生产过程的 know how,一致性不断完善;成本上宁德时代本土化供应链成本最低,LG 受运输成本、欧洲人力成本、及产能利用率较低影响,短期成本较高,松下供应链较闭塞,电芯单体成本已无优势,被 CATL 反超。规模上 CATL 与 LG 扩产意愿较强,规模化供应能力有保障,松下对于 GG1 工厂扩产摇摆不定,对未来扩张较谨慎。客户结构上 CATL、LG 已获得传统主流车企认可,客户结构优于松下。

我们预计 2025E 全球电芯将呈现 CATL、LG 为首的双寡头格局。未来车企自供电池存在一定可能,但考虑到电芯端较高的投资,我们认为 2025E 车企仍将以外购电池为主。合资建厂保供应,增壁垒,开放采购降成本,促销量。此外,出于成本端的考量,我们认为未来 Tesla 采用以宁德为代表的方形磷酸铁锂电芯并非无可能,但长期来看高镍三元是确定性趋势。若Tesla 采用CATL方形电芯,则 CATL 或将成为 2013 年的松下,与 Tesla 合作研发方形 BMS 形成深度绑定的关系,长期全球市场份额有望维持高位。预计 2025E 全球动力电池份额:CATL 30%、LG 化学 27%。