【行业】国内外生鲜到家、小店模式分析(30页)

2020-03-20

以永辉、家家悦为代表,我们理解对于国内具备生鲜供应链优势的超市龙头公司而言,简单化处理,其长期成长空间的关键动因其实只有两个:1)生鲜渠道从农贸市场向超市的转换。受制于经济发展、城市建设等多重因素影响,个人作坊制的农贸市场仍然占据国内生鲜主流渠道,据中国产业信息网,估计 2018 年渗透率约 70-80%;超市对生鲜渠道渗透率仅 20-30%,这与发达国家 70-90%的渠道渗透率相比,相距甚远。2)行业属性归于集中。据凯度咨询,2019 年国内超市行业 CR5 占比仅约 30%,与美国大卖场、日本便利店仅 80%的 CR3 占比相比,仍然分散;而超市行业属渠道消费的特质及成本费用端的构成情况决定其规模效应,故而优势龙头凭借优秀的用户需求对接及平衡成本后的效率提升抢占市占率、推动行业集中为必然趋势。纵观国内的超市发展背景,与国外有所不同的一点是,在线下有垄断型巨头产生之前,便有线上巨头、一级玩家纷纷入局,他们某种程度上改变了行业以盈利为存活前提的特质,此消彼长,同时带来机遇与挑战。但即使如此,以上两点从未改变,即:我们认为,“超市类业态将是未来国内生鲜主流渠道”,“在其进化的过程中,行业终将走出高市占率玩家”,这两点仍为正确结论;仅是在“超市类业态”的范围不断拓宽后,“原有初始业态迭代后,可抢夺的渗透率将是 20%、40%还是 60%”,“已具备强生鲜供应链基础的龙头未来市占率是 10%、30%还是 50%”,这两个问题有所不同。而如前所述,这两个问题直接或间接影响着以永辉超市、家家悦为代表的龙头企业长期成长空间、增长速度及现金流获取能力的预判。 2019 年依然是国内超市行业极不平凡的一年。如上表所列,永辉原有假设下,长期万亿空间可期;而自 2017 年来,行业线上及线下的融合,各类业态、各类玩法的出现,此消彼长,并一定程度上改变着投资人对于上述参数的预期。最为典型的两类例子:1)阿里系盒马、京东到家、美团甚至拼多多等巨头所代表的线上玩法入局,通过改变“线下企业在超市行业渗透率”预测,进而改变着永辉的空间预期;2)生鲜传奇、谊品生鲜、钱大妈等小店的入局,则在上述假设基础上,可能造成进一步“分流”;而以上两点,均尚未考虑到新模式入局、竞争加剧对于原有龙头企业盈利能力、投资回报、现金回款等多方面的影响。在资本助力下,国内生鲜行业经历了迭代加速、花样频出的新阶段。而进入 2019 年,随着资本热的逐渐减退,以及各级玩家以流量端逆向牵引供应链,行业野蛮扩张开始消减;但同时,以永辉为首,出现了试水小店、着力到家的战略布局。我们认为其背后最主要的是消费者需求变迁的结果——即使在重金加码下,线上巨头、一级竞争者的生鲜供应链仍然落后于永辉,但至少在相当的一部分区域,已经出现消费者生鲜价格敏感性下降、便利性消费上升的现象;以福建为例:据草根调研,朴朴超市之所以能在永辉大本营笼络一席消费者,并非因为烧钱模式下卖的更便宜,而是因为其配送服务,反而使得消费者愿意支付一定溢价。

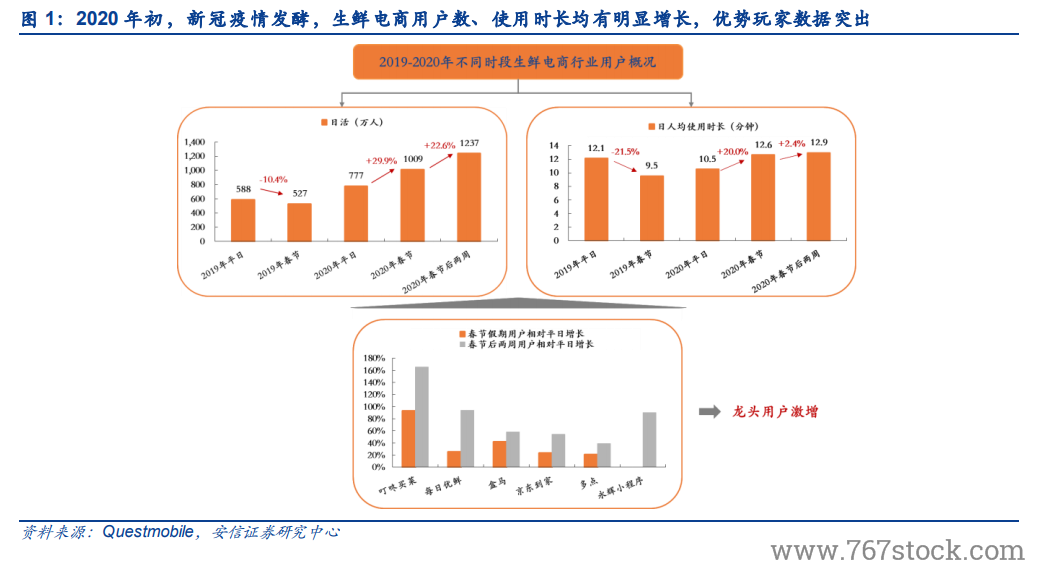

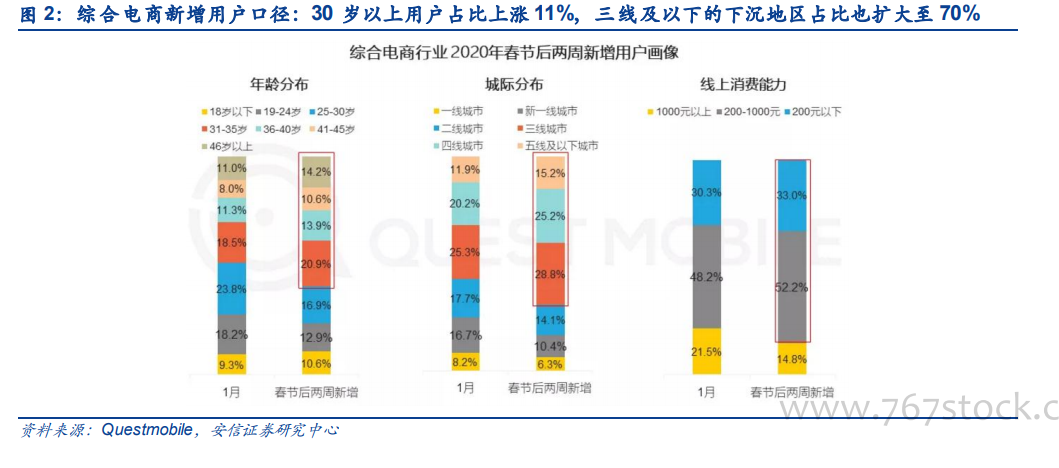

2019 年依然是国内超市行业极不平凡的一年。如上表所列,永辉原有假设下,长期万亿空间可期;而自 2017 年来,行业线上及线下的融合,各类业态、各类玩法的出现,此消彼长,并一定程度上改变着投资人对于上述参数的预期。最为典型的两类例子:1)阿里系盒马、京东到家、美团甚至拼多多等巨头所代表的线上玩法入局,通过改变“线下企业在超市行业渗透率”预测,进而改变着永辉的空间预期;2)生鲜传奇、谊品生鲜、钱大妈等小店的入局,则在上述假设基础上,可能造成进一步“分流”;而以上两点,均尚未考虑到新模式入局、竞争加剧对于原有龙头企业盈利能力、投资回报、现金回款等多方面的影响。在资本助力下,国内生鲜行业经历了迭代加速、花样频出的新阶段。而进入 2019 年,随着资本热的逐渐减退,以及各级玩家以流量端逆向牵引供应链,行业野蛮扩张开始消减;但同时,以永辉为首,出现了试水小店、着力到家的战略布局。我们认为其背后最主要的是消费者需求变迁的结果——即使在重金加码下,线上巨头、一级竞争者的生鲜供应链仍然落后于永辉,但至少在相当的一部分区域,已经出现消费者生鲜价格敏感性下降、便利性消费上升的现象;以福建为例:据草根调研,朴朴超市之所以能在永辉大本营笼络一席消费者,并非因为烧钱模式下卖的更便宜,而是因为其配送服务,反而使得消费者愿意支付一定溢价。 2020 年初,新冠疫情发酵,行业再度风云变幻。如果说 2019 年是国内生鲜行业野蛮生长减退的一年,那 2020 年初,新冠疫情的发酵则再次为行业滋生变化:1)一方面,行业层面,由于居民特殊时期减少外出采购,生鲜电商平台凭借到家服务成为用户青睐选择,用户规模与使用时长增长明显,呈现淡季不淡现象:据 Questmobie,2020 年春节期间生鲜用户相比平日增长 29.9%、日均时长增长 20.0%,并且在春节后两周继续维持 22.6%的用户环比增速及 2.4%的日均使用时长环比增速。2)另一方面,以叮咚到家、每日优鲜、盒马、京东到家为例,用户激增,春节期间用户相对平日分别提升 93.1%、25.2%、42.1%、23.7%,春节后两周用户相对平日分别提升 165.3%、94.1%、58.6%、54.4%,而永辉生活小程序用户亦得到翻倍增长。3)此外,参考大幅提升的线上客单价来看,上述两项数据既是原有用户特殊时期,亦有新获客用户的贡献:据 Questmobile,春节后两周,从综合电商行业新增用户口径来看,30 岁以上用户占比上涨 11%,三线及以下的下沉地区占比也扩大至 70%。

2020 年初,新冠疫情发酵,行业再度风云变幻。如果说 2019 年是国内生鲜行业野蛮生长减退的一年,那 2020 年初,新冠疫情的发酵则再次为行业滋生变化:1)一方面,行业层面,由于居民特殊时期减少外出采购,生鲜电商平台凭借到家服务成为用户青睐选择,用户规模与使用时长增长明显,呈现淡季不淡现象:据 Questmobie,2020 年春节期间生鲜用户相比平日增长 29.9%、日均时长增长 20.0%,并且在春节后两周继续维持 22.6%的用户环比增速及 2.4%的日均使用时长环比增速。2)另一方面,以叮咚到家、每日优鲜、盒马、京东到家为例,用户激增,春节期间用户相对平日分别提升 93.1%、25.2%、42.1%、23.7%,春节后两周用户相对平日分别提升 165.3%、94.1%、58.6%、54.4%,而永辉生活小程序用户亦得到翻倍增长。3)此外,参考大幅提升的线上客单价来看,上述两项数据既是原有用户特殊时期,亦有新获客用户的贡献:据 Questmobile,春节后两周,从综合电商行业新增用户口径来看,30 岁以上用户占比上涨 11%,三线及以下的下沉地区占比也扩大至 70%。

2019 年依然是国内超市行业极不平凡的一年。如上表所列,永辉原有假设下,长期万亿空间可期;而自 2017 年来,行业线上及线下的融合,各类业态、各类玩法的出现,此消彼长,并一定程度上改变着投资人对于上述参数的预期。最为典型的两类例子:1)阿里系盒马、京东到家、美团甚至拼多多等巨头所代表的线上玩法入局,通过改变“线下企业在超市行业渗透率”预测,进而改变着永辉的空间预期;2)生鲜传奇、谊品生鲜、钱大妈等小店的入局,则在上述假设基础上,可能造成进一步“分流”;而以上两点,均尚未考虑到新模式入局、竞争加剧对于原有龙头企业盈利能力、投资回报、现金回款等多方面的影响。在资本助力下,国内生鲜行业经历了迭代加速、花样频出的新阶段。而进入 2019 年,随着资本热的逐渐减退,以及各级玩家以流量端逆向牵引供应链,行业野蛮扩张开始消减;但同时,以永辉为首,出现了试水小店、着力到家的战略布局。我们认为其背后最主要的是消费者需求变迁的结果——即使在重金加码下,线上巨头、一级竞争者的生鲜供应链仍然落后于永辉,但至少在相当的一部分区域,已经出现消费者生鲜价格敏感性下降、便利性消费上升的现象;以福建为例:据草根调研,朴朴超市之所以能在永辉大本营笼络一席消费者,并非因为烧钱模式下卖的更便宜,而是因为其配送服务,反而使得消费者愿意支付一定溢价。

2020 年初,新冠疫情发酵,行业再度风云变幻。如果说 2019 年是国内生鲜行业野蛮生长减退的一年,那 2020 年初,新冠疫情的发酵则再次为行业滋生变化:1)一方面,行业层面,由于居民特殊时期减少外出采购,生鲜电商平台凭借到家服务成为用户青睐选择,用户规模与使用时长增长明显,呈现淡季不淡现象:据 Questmobie,2020 年春节期间生鲜用户相比平日增长 29.9%、日均时长增长 20.0%,并且在春节后两周继续维持 22.6%的用户环比增速及 2.4%的日均使用时长环比增速。2)另一方面,以叮咚到家、每日优鲜、盒马、京东到家为例,用户激增,春节期间用户相对平日分别提升 93.1%、25.2%、42.1%、23.7%,春节后两周用户相对平日分别提升 165.3%、94.1%、58.6%、54.4%,而永辉生活小程序用户亦得到翻倍增长。3)此外,参考大幅提升的线上客单价来看,上述两项数据既是原有用户特殊时期,亦有新获客用户的贡献:据 Questmobile,春节后两周,从综合电商行业新增用户口径来看,30 岁以上用户占比上涨 11%,三线及以下的下沉地区占比也扩大至 70%。