【行业】从美国调研看全球SaaS云计算机遇(31页)

2020-03-10

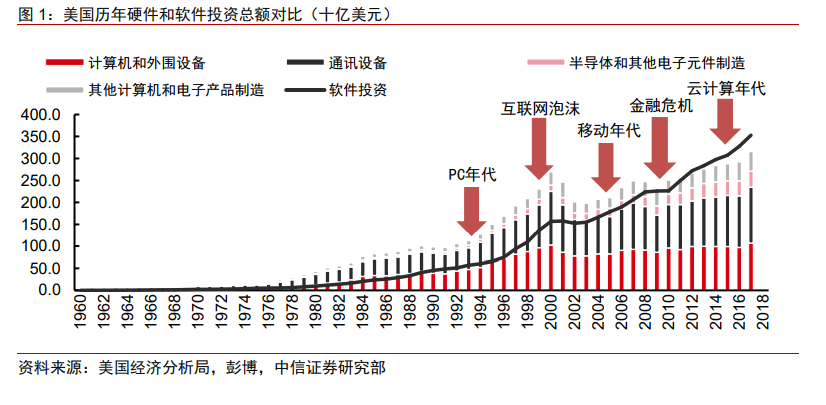

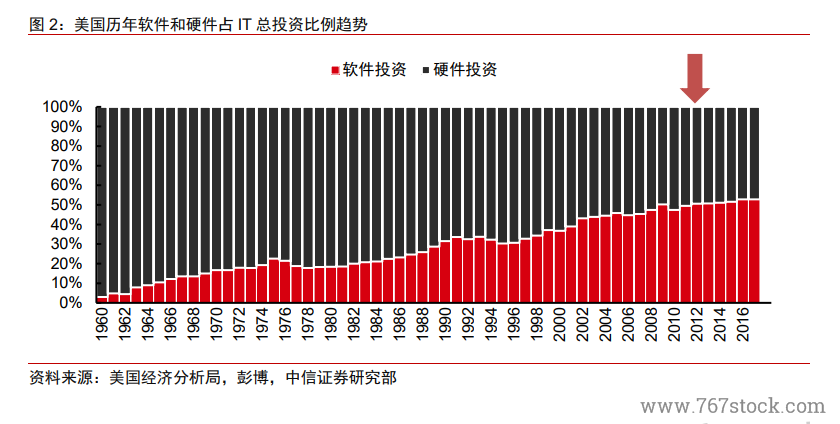

云计算年代促进软件投资激增。我们认为中美在产品结构、增长逻辑上存在较大的差异。经过 PC、互联网和移动互联网年代,软件的重要性慢慢在提高。到了云计算年代,部分企业的硬件支出变成了给云供应商的软件订阅费用,因此促进了软件投资在 2010 年后的大幅上涨。2012 年以后企业部门在软件领域的支出已经超过硬件,为美国 IT 和软件市场定下扎实的基础。 软件和互联网公司市值在过去十年翻倍。美国企业对软件投资的上涨带动了软件供应商的营收快速增长,因此从 2010 年到去年之间美股上市软件和互联网公司的总市值都分别翻倍,两者均达到 3.7 万亿的水平,而按互联网和软件&SaaS 行业在美股科技股市值比重亦持续提升至 72%(2019 年 3 季度)。

软件和互联网公司市值在过去十年翻倍。美国企业对软件投资的上涨带动了软件供应商的营收快速增长,因此从 2010 年到去年之间美股上市软件和互联网公司的总市值都分别翻倍,两者均达到 3.7 万亿的水平,而按互联网和软件&SaaS 行业在美股科技股市值比重亦持续提升至 72%(2019 年 3 季度)。 自 2013 年以来,云计算相关企业的市值及收入规模涨幅领先其他科技子板块。在纯SaaS 企业、云转型企业、半导体企业和传统巨头当中,我们发现市值及收入规模累计涨幅最高的均为纯 SaaS 类企业(包括 Salesforce、ServiceNow、Workday),2013 年以来市值及收入规模累计分别上涨 543%和 578%,这主要是由于他们没有旧有传统业务的约束,新业务增量明显。其次是从旧有业务成功转型到云计算的典型企业,包括微软、Adobe、亚马逊、谷歌、估值以及业绩也明显因云计算的普及而受益,2013 年以来市值及收入规模累计分别上涨 443%和 206%。两者表现明显超过半导体(307% / 41%)和其他传统科技巨头(84% / 25%)。由此可见,云计算贡献了这些公司的市值及业绩上涨,成为近年科技行业市值及业绩上升的主要动力。

自 2013 年以来,云计算相关企业的市值及收入规模涨幅领先其他科技子板块。在纯SaaS 企业、云转型企业、半导体企业和传统巨头当中,我们发现市值及收入规模累计涨幅最高的均为纯 SaaS 类企业(包括 Salesforce、ServiceNow、Workday),2013 年以来市值及收入规模累计分别上涨 543%和 578%,这主要是由于他们没有旧有传统业务的约束,新业务增量明显。其次是从旧有业务成功转型到云计算的典型企业,包括微软、Adobe、亚马逊、谷歌、估值以及业绩也明显因云计算的普及而受益,2013 年以来市值及收入规模累计分别上涨 443%和 206%。两者表现明显超过半导体(307% / 41%)和其他传统科技巨头(84% / 25%)。由此可见,云计算贡献了这些公司的市值及业绩上涨,成为近年科技行业市值及业绩上升的主要动力。

软件和互联网公司市值在过去十年翻倍。美国企业对软件投资的上涨带动了软件供应商的营收快速增长,因此从 2010 年到去年之间美股上市软件和互联网公司的总市值都分别翻倍,两者均达到 3.7 万亿的水平,而按互联网和软件&SaaS 行业在美股科技股市值比重亦持续提升至 72%(2019 年 3 季度)。

自 2013 年以来,云计算相关企业的市值及收入规模涨幅领先其他科技子板块。在纯SaaS 企业、云转型企业、半导体企业和传统巨头当中,我们发现市值及收入规模累计涨幅最高的均为纯 SaaS 类企业(包括 Salesforce、ServiceNow、Workday),2013 年以来市值及收入规模累计分别上涨 543%和 578%,这主要是由于他们没有旧有传统业务的约束,新业务增量明显。其次是从旧有业务成功转型到云计算的典型企业,包括微软、Adobe、亚马逊、谷歌、估值以及业绩也明显因云计算的普及而受益,2013 年以来市值及收入规模累计分别上涨 443%和 206%。两者表现明显超过半导体(307% / 41%)和其他传统科技巨头(84% / 25%)。由此可见,云计算贡献了这些公司的市值及业绩上涨,成为近年科技行业市值及业绩上升的主要动力。