【行业】温故而知新-重塑黄金板块投资框架(38页)

2020-04-30

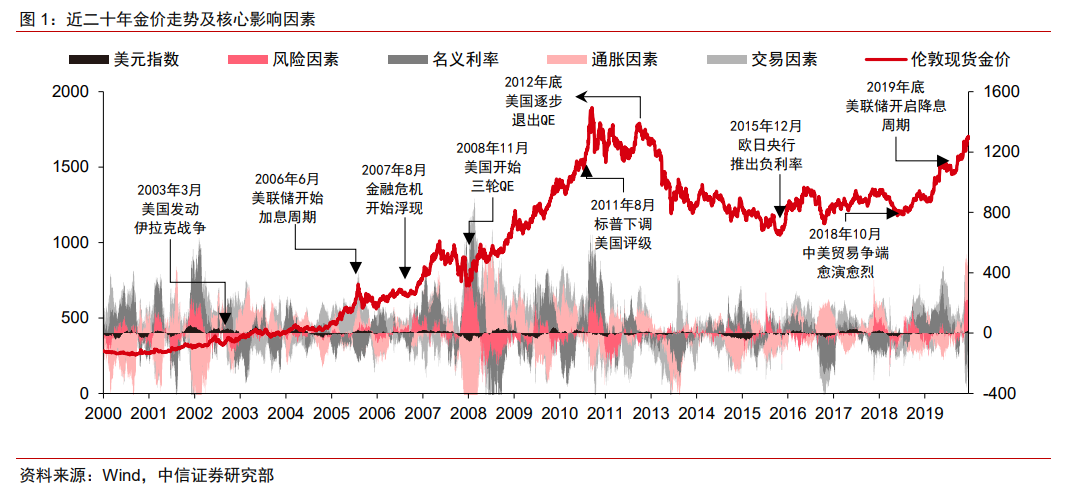

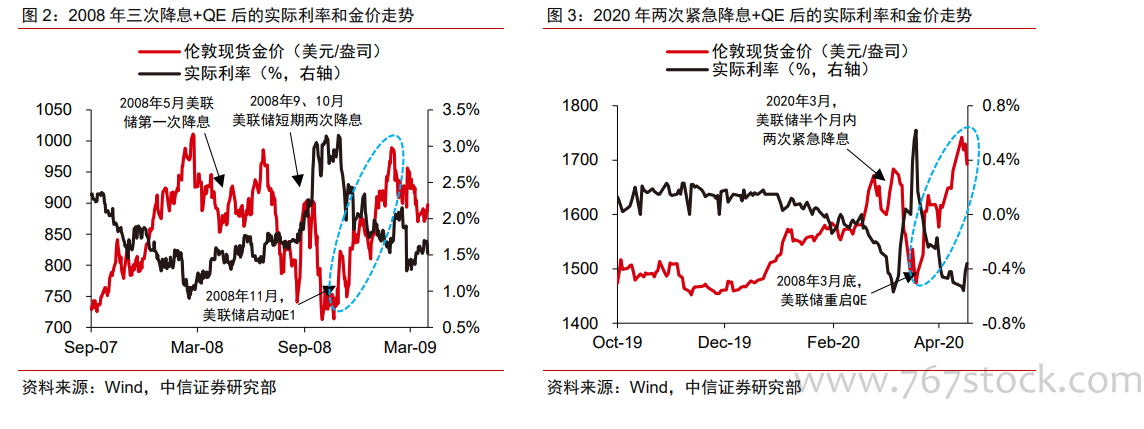

过去 20 年金价变化的核心驱动因素包括美元指数、名义利率、通胀水平及风险因素。在 2001-2011 年的十年长牛周期中,不同阶段的驱动因素有明显差异。01-03 年的名义利率、08 年金融危机时的风险事件、09-11 年的名义利率与通胀水平等皆是驱动金价上涨的核心因素。而始于 2018 年四季度的本轮上涨周期中,全球经济增速放缓,降息周期驱动实际利率下行是核心的触发因素。 美联储量化宽松超预期,金价再破 1700 美元。疫情蔓延导致 3 月份全球资本市场暴跌,拖累金价回调至 1500 美元。为应对疫情爆发导致经济萎缩压力骤增,美联储半个月内紧急降息至零利率区间,并在 3 月底推出无限量 QE,实际利率的快速下降对应的是金价短时间上涨 200 美元/盎司到 1700 美元/盎司。本轮金价上涨及原因与 2008 年 11 月份的金价触底反弹如出一辙。

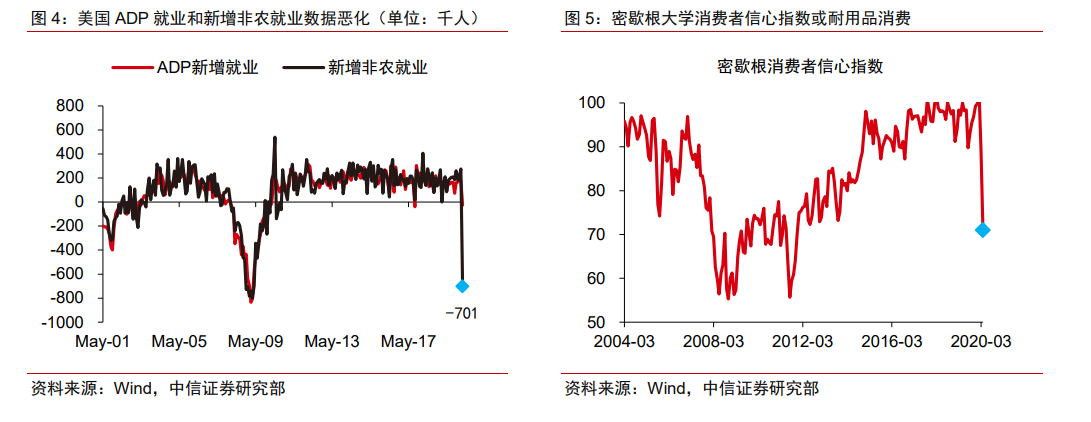

美联储量化宽松超预期,金价再破 1700 美元。疫情蔓延导致 3 月份全球资本市场暴跌,拖累金价回调至 1500 美元。为应对疫情爆发导致经济萎缩压力骤增,美联储半个月内紧急降息至零利率区间,并在 3 月底推出无限量 QE,实际利率的快速下降对应的是金价短时间上涨 200 美元/盎司到 1700 美元/盎司。本轮金价上涨及原因与 2008 年 11 月份的金价触底反弹如出一辙。 新增就业创历史最快跌幅,消费数据恶化逐渐显现。随着 3 月份以来美国疫情的持续发酵,截至 4 月 19 日累计确诊案例已超 70 万人,全国范围的经济活动限制导致工作岗位供应出现断层,3 月份新增就业急剧下跌 70 万,迫近 2008 年低点,预计二季度失业率将大幅提升。消费方面,短期内居家隔离举措抑制居民消费,4 月份消费信心指数创 2012年来新低,疫情持续将会加速消费数据恶化。

新增就业创历史最快跌幅,消费数据恶化逐渐显现。随着 3 月份以来美国疫情的持续发酵,截至 4 月 19 日累计确诊案例已超 70 万人,全国范围的经济活动限制导致工作岗位供应出现断层,3 月份新增就业急剧下跌 70 万,迫近 2008 年低点,预计二季度失业率将大幅提升。消费方面,短期内居家隔离举措抑制居民消费,4 月份消费信心指数创 2012年来新低,疫情持续将会加速消费数据恶化。

美联储量化宽松超预期,金价再破 1700 美元。疫情蔓延导致 3 月份全球资本市场暴跌,拖累金价回调至 1500 美元。为应对疫情爆发导致经济萎缩压力骤增,美联储半个月内紧急降息至零利率区间,并在 3 月底推出无限量 QE,实际利率的快速下降对应的是金价短时间上涨 200 美元/盎司到 1700 美元/盎司。本轮金价上涨及原因与 2008 年 11 月份的金价触底反弹如出一辙。

新增就业创历史最快跌幅,消费数据恶化逐渐显现。随着 3 月份以来美国疫情的持续发酵,截至 4 月 19 日累计确诊案例已超 70 万人,全国范围的经济活动限制导致工作岗位供应出现断层,3 月份新增就业急剧下跌 70 万,迫近 2008 年低点,预计二季度失业率将大幅提升。消费方面,短期内居家隔离举措抑制居民消费,4 月份消费信心指数创 2012年来新低,疫情持续将会加速消费数据恶化。